Questões de Concurso Público Prefeitura de Canoas - RS 2023 para Gestor Contábil-Financeiro

Foram encontradas 80 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229214

Contabilidade Pública

A respeito da dívida ativa, marcar C para as afirmativas

Certas, E para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229215

Direito Administrativo

Assinalar a alternativa que representa CORRETAMENTE a

classificação dos atos administrativos quanto às

prerrogativas:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229216

Direito Administrativo

Uma cidade brasileira, representada pelo Prefeito

Municipal, realizou processo licitatório e necessita publicar o

edital em meios de grande circulação. Essa publicação se

coaduna com qual princípio?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229217

Auditoria

Considerando-se a execução de auditorias pelo controle

interno, analisar os itens abaixo, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229218

Contabilidade Geral

O patrimônio líquido é representado pela diferença

entre o total do ativo e do passivo em determinado

momento. Assinalar a alternativa que apresenta um

subgrupo que NÃO constitui o patrimônio líquido:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

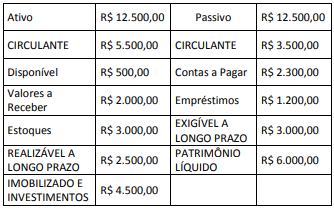

Q2229219

Análise de Balanços

A situação financeira de uma entidade pode ser

analisada com a utilização de indicadores, como os

indicadores de liquidez. Considerando-se as informações a

seguir, assinalar a alternativa que apresenta,

aproximadamente, a liquidez seca:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229220

Auditoria

Sobre as auditorias em contas de resultado, analisar os

itens abaixo:

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229221

Auditoria Governamental

Sobre o conceito e os objetivos do sistema de controle

interno, analisar os itens abaixo:

I. O sistema de controle interno pode ser definido como o mecanismo de autocontrole da própria Administração, exercido pelas pessoas e pelas Unidades Administrativas e coordenado por um órgão central, organizado e criado por lei local. Consiste a atuação do sistema de controle, em sua essência, na fiscalização que realizam mutuamente as unidades administrativas, cujas funções se encontram organizadas de tal forma que um processo, decisão ou tarefa não possa ser tomado por um setor sem que outro o acompanhe e/ou revise, desde que sem entraves ao processo.

II. A atuação do sistema de controle interno deve ser realizada somente após a concretização dos atos administrativos, porque, assim, será possível verificar, no todo, os resultados do ato, com a finalidade de verificar o planejamento e a execução realizados, garantir a legitimidade frente aos princípios constitucionais, verificar a adequação às melhores práticas de gestão e garantir que os dados contábeis sejam fidedignos.

III. Os objetivos do sistema de controle interno, além de comprovar a legitimidade dos atos, devem estar sempre alinhados com os objetivos da organização, mesmo sem se tratando do Poder Público. O sistema de controle não é um fim, mas um meio. Toda entidade, com fins lucrativos ou não, pública ou privada, possui uma razão de existir, uma missão. Ainda que as instituições possuam semelhanças, nunca são iguais; logo, um sistema de controle interno nunca será igual a outro, em que pese sempre haver objetivos e controles comuns.

Está(ão) CORRETO(S):

I. O sistema de controle interno pode ser definido como o mecanismo de autocontrole da própria Administração, exercido pelas pessoas e pelas Unidades Administrativas e coordenado por um órgão central, organizado e criado por lei local. Consiste a atuação do sistema de controle, em sua essência, na fiscalização que realizam mutuamente as unidades administrativas, cujas funções se encontram organizadas de tal forma que um processo, decisão ou tarefa não possa ser tomado por um setor sem que outro o acompanhe e/ou revise, desde que sem entraves ao processo.

II. A atuação do sistema de controle interno deve ser realizada somente após a concretização dos atos administrativos, porque, assim, será possível verificar, no todo, os resultados do ato, com a finalidade de verificar o planejamento e a execução realizados, garantir a legitimidade frente aos princípios constitucionais, verificar a adequação às melhores práticas de gestão e garantir que os dados contábeis sejam fidedignos.

III. Os objetivos do sistema de controle interno, além de comprovar a legitimidade dos atos, devem estar sempre alinhados com os objetivos da organização, mesmo sem se tratando do Poder Público. O sistema de controle não é um fim, mas um meio. Toda entidade, com fins lucrativos ou não, pública ou privada, possui uma razão de existir, uma missão. Ainda que as instituições possuam semelhanças, nunca são iguais; logo, um sistema de controle interno nunca será igual a outro, em que pese sempre haver objetivos e controles comuns.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

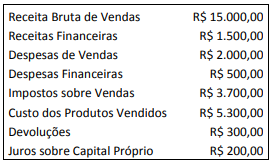

Q2229223

Contabilidade Geral

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229224

Contabilidade Geral

A respeito da Demonstração dos Fluxos de Caixa (DFC),

numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229225

Contabilidade Pública

A coluna do indicador do superávit financeiro constante

no Plano de Contas Aplicado ao Setor Público identifica os

ativos e passivos financeiros e permanentes e permite o

cálculo do superávit financeiro. Assinalar a alternativa que

demonstra conta EXCLUSIVAMENTE de atributo financeiro:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229226

Análise de Balanços

A respeito das técnicas de análise de balanços, numerar

a 2ª coluna de acordo com a 1ª e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(1) Análise horizontal. (2) Análise vertical. (3) Análise da liquidez. (4) Análise do endividamento. (5) Análise de rentabilidade e lucratividade.

(_) Permite avaliar a evolução dos valores dos demonstrativos contábeis ao longo do tempo.

(_) Visa conhecer a capacidade de pagamento da empresa, ou seja, suas condições financeiras de cobrir no vencimento todos seus compromissos passivos assumidos.

(_) Avalia a proporção de recursos próprios e de terceiros mantidos pela empresa, sua dependência financeira por dívidas de curto prazo, a natureza de suas exigibilidades e seu risco financeiro.

(_) Identifica a participação relativa de cada valor constante nos demonstrativos contábeis em relação a um total.

(_) É uma avaliação econômica do desempenho da empresa, dimensionando o retorno sobre os investimentos realizados e a lucratividade apresentada pelas vendas.

(1) Análise horizontal. (2) Análise vertical. (3) Análise da liquidez. (4) Análise do endividamento. (5) Análise de rentabilidade e lucratividade.

(_) Permite avaliar a evolução dos valores dos demonstrativos contábeis ao longo do tempo.

(_) Visa conhecer a capacidade de pagamento da empresa, ou seja, suas condições financeiras de cobrir no vencimento todos seus compromissos passivos assumidos.

(_) Avalia a proporção de recursos próprios e de terceiros mantidos pela empresa, sua dependência financeira por dívidas de curto prazo, a natureza de suas exigibilidades e seu risco financeiro.

(_) Identifica a participação relativa de cada valor constante nos demonstrativos contábeis em relação a um total.

(_) É uma avaliação econômica do desempenho da empresa, dimensionando o retorno sobre os investimentos realizados e a lucratividade apresentada pelas vendas.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229227

Contabilidade Pública

Em relação à dívida ativa, assinalar a alternativa

CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229228

Contabilidade Pública

Em relação ao processo de planejamento-orçamento,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229229

Contabilidade Pública

Em relação à despesa orçamentária, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229230

Matemática Financeira

Um boleto com valor nominal de R$ 982,00 foi pago com

atraso de 3 meses. Sabendo-se que foram gerados juros no

valor de R$ 44,19 e que estes são calculados em regime

simples, qual a taxa de juros simples incidente sobre essa

operação?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229231

Contabilidade Pública

Sobre o Balanço Orçamentário, analisar os itens abaixo:

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Provas:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro

|

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Psicólogo |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Assistente Social |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Bibliotecário |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Geólogo |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Jornalista |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Biólogo |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Médico Veterinário |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Civil |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Arquiteto Urbanista |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Sanitarista |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Profissional de Educação Física |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Agrônomo |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Ambiental |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Cartógrafo |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro de Tráfego |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro de Segurança do Trabalho |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Eletricista |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Mecânico |

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Engenheiro Químico |

Q2229990

Psicologia

Sobre a teoria social cognitiva de Bandura, analisar os

itens abaixo:

I. Afirma que a aprendizagem sempre requer reforço direto.

II. Apresentou os reforços intrínsecos ou internos, como uma satisfação com o que conseguiu aprender.

III. Enfatiza o fato de que a modelação pode ser veículo para aprender informação abstrata e habilidades concretas.

Está(ão) CORRETO(S):

I. Afirma que a aprendizagem sempre requer reforço direto.

II. Apresentou os reforços intrínsecos ou internos, como uma satisfação com o que conseguiu aprender.

III. Enfatiza o fato de que a modelação pode ser veículo para aprender informação abstrata e habilidades concretas.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Provas:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro

|

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Bibliotecário |

Q2230409

Legislação Federal

O direito de receber dos órgãos públicos informações de

seu interesse particular, ou de interesse coletivo ou geral, é

garantido constitucionalmente. Nos termos da Lei

nº 12.527/2011 — Lei de Acesso à Informação, em caso de

extravio da informação solicitada, poderá o interessado

requerer à autoridade competente: