Questões de Concurso Público Prefeitura de Canoas - RS 2023 para Gestor Contábil-Financeiro

Foram encontradas 80 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229193

Administração Financeira e Orçamentária

De acordo com Lei nº 4.320/1964 - Normas Gerais de

Direito Financeiro, assinalar a alternativa INCORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229194

Direito Penal

Nos termos da Lei nº 8.137/1990 — Crimes contra a

ordem tributária, econômica e contra as relações de

consumo, a pena de multa dos crimes contra a ordem

tributária nela previstos será fixada entre 10 e 360 diasmulta. No entanto, caso o juiz, considerado o ganho ilícito e

a situação econômica do réu, verifique a insuficiência ou a

excessiva onerosidade das penas pecuniárias mencionadas

anteriormente, ele poderá:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229195

Direito Penal

Nos termos da Lei nº 8.137/1990 — Crimes contra a

ordem tributária, econômica e contra as relações de

consumo, determinados crimes contra a ordem tributária

são praticados por particulares, ao passo que outros são

praticados por funcionários públicos. Sobre as condutas que

caracterizam crimes funcionais contra a ordem tributária,

analisar os itens abaixo:

I. Extraviar livro oficial, processo fiscal ou qualquer documento de que tenha a guarda em razão da função.

II. Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

III. Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda ou qualquer outro documento relativo à operação tributável.

Está(ão) CORRETO(S):

I. Extraviar livro oficial, processo fiscal ou qualquer documento de que tenha a guarda em razão da função.

II. Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

III. Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda ou qualquer outro documento relativo à operação tributável.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229196

Direito Administrativo

O procedimento previsto no sistema de

responsabilização por atos de improbidade administrativa

passou por alterações. Nos termos da Lei nº 8.429/1992 —

Improbidade Administrativa, em relação à indisponibilidade

de bens, assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229197

Direito Penal

Nos termos do Decreto-Lei nº 2.848/1940 — Código

Penal, em relação ao crime de peculato e às suas diferentes

formas, assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229198

Direito Administrativo

Nos termos da Lei nº 14.133/2021 — Lei de Licitações e

Contratos Administrativos, sobre a documentação

comprobatória para a habilitação econômico-financeira,

analisar os itens abaixo:

I. Comprovante de valores mínimos de faturamento anterior.

II. Balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos dois últimos exercícios sociais.

III. Atestado de índices de rentabilidade ou lucratividade.

IV. Certidão negativa de feitos sobre falência expedida pelo distribuidor da sede do licitante.

Estão CORRETOS:

I. Comprovante de valores mínimos de faturamento anterior.

II. Balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos dois últimos exercícios sociais.

III. Atestado de índices de rentabilidade ou lucratividade.

IV. Certidão negativa de feitos sobre falência expedida pelo distribuidor da sede do licitante.

Estão CORRETOS:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229199

Legislação Federal

Considerando-se as disposições do Estatuto Nacional da

Microempresa e da Empresa de Pequeno Porte, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229201

Direito Empresarial (Comercial)

A escrituração, atividade essencial do ofício contábil,

recebe regramento detalhado em diversos diplomas legais.

Nos termos da Lei nº 10.406/2002 — Código Civil, em

relação à escrituração, é CORRETO afirmar que:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

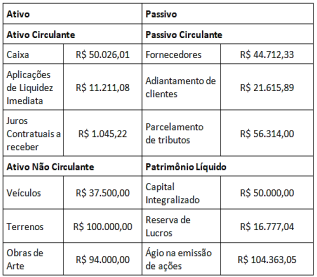

Q2229202

Análise de Balanços

Considerando-se o Balanço Patrimonial a seguir, o Capital Circulante Líquido da empresa em questão é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229203

Contabilidade Geral

O que deve ser evidenciado na Demonstração de Lucros

ou Prejuízos Acumulados?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229204

Contabilidade Geral

A diferença entre a receita líquida e o custo de

mercadoria vendida, dentro da Demonstração do Resultado

do Exercício, é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229205

Contabilidade Geral

Considerando-se as notas explicativas, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229206

Contabilidade Geral

No Demonstrativo dos Fluxos de Caixa, o somatório dos

valores do Caixa, as contas bancárias e as aplicações de

liquidez imediata são:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229207

Contabilidade Geral

Considerando-se que, para abertura de uma

determinada empresa de transporte, foi investido para sua

constituição o valor inicial de R$ 50.000,00 da seguinte

forma: 30% do valor em moeda corrente; 30% em máquinas

e equipamentos; e 40% em veículos. Como ficou a

escrituração desses lançamentos na contabilidade da

empresa?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229208

Contabilidade de Custos

Com base nas Normas Brasileiras de Contabilidade

Aplicada ao Setor Público, o Subsistema de Informação de

Custos do Setor Público é apoiado em três elementos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229209

Contabilidade Pública

A respeito das diretrizes do Plano de Contas Aplicado ao

Setor Público, marcar C para as afirmativas Certas, E para as

Erradas e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229210

Contabilidade Pública

Quanto aos créditos adicionais, NÃO dependem de

autorização legislativa:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229211

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem a

necessidade de restituições. No caso de devolução de saldos

de convênios, contratos e congêneres, o ente público deve

adotar certos procedimentos. Sobre quais são esses

procedimentos, analisar os itens abaixo:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229212

Direito Financeiro

Em conformidade com KOHAMA, o Sistema de

Planejamento Integrado, também conhecido como Processo

de Planejamento Orçamento, consubstancia-se nos

seguintes instrumentos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229213

Direito Financeiro

O princípio orçamentário que estabelece que a Lei

Orçamentária Anual deve conter todas as receitas e

despesas de todos os poderes, órgãos e entidades da

administração pública é o: