Questões de Concurso Público UFRJ 2018 para Contador

Foram encontradas 60 questões

“Art. 9º Fica o Poder Executivo autorizado a, excluídos os casos previstos nesta Lei, abrir créditos suplementares, até o limite de 25% (vinte e cinco por cento) sobre o total da despesa fixada.”

A autorização apresentada na citação está prevista como conteúdo do(a):

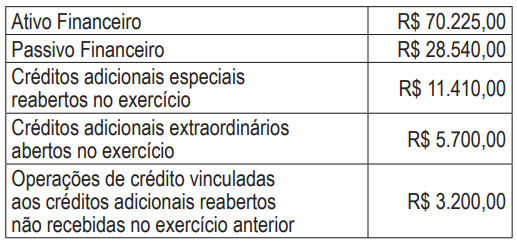

No primeiro trimestre de determinado exercício, uma entidade da administração pública precisava abrir um crédito adicional no orçamento e apurou os seguintes dados, com valores expressos em milhares de reais:

A partir dos dados apresentados, o superávit financeiro líquido que poderá ser usado para abertura

de créditos adicionais, em milhares de reais, é de:

Em um dado exercício, o orçamento de uma entidade pública foi estimado em R$ 475 milhões. Sabe-se que o orçamento foi suplementado em 15% e que 90% dos créditos foram empenhados, dos quais 90% foram liquidados e destes 90% foram pagos. Acrescenta-se que houve uma frustração de 5% da receita prevista.

Acerca do resultado da execução orçamentária ao final do referido exercício, é correto afirmar que a entidade registrou:

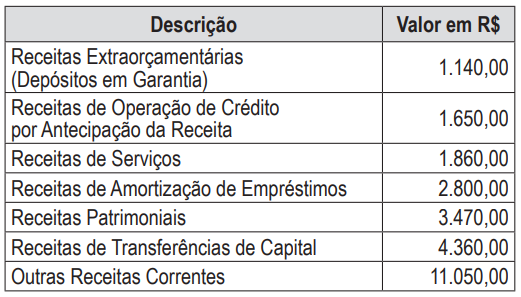

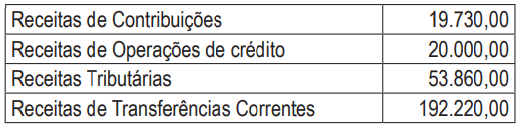

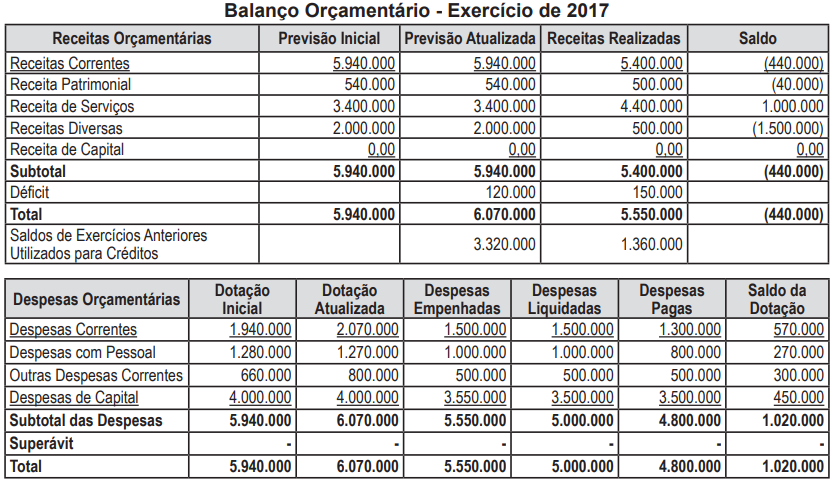

Os dados apresentados na tabela a seguir foram produzidos pelo sistema de contabilidade de uma entidade pública, relativos ao exercício de 2017, com valores expressos em milhares de reais:

Considere ainda as seguintes informações adicionais:

• Das receitas arrecadadas, R$ 61.500,00 são destinadas a transferências constitucionais obrigatórias. • Das contribuições recebidas, R$ 11.000,00 são destinadas ao Plano de Seguridade dos Servidores. • Dos depósitos em garantia recebidos, R$ 750,00 foram devolvidos. • Conforme determinação legal, R$ 6.900,00 devem ser destinados para Custeio de Pensões Militares. • O repasse a título de Compensações Financeiras entre Regimes Previdenciários foi de R$ 5.350,00.

Para fins de apuração e controle dos limites fiscais definidos na Lei de Responsabilidade Fiscal

(LRF), a partir das informações fornecidas, a Receita Corrente Líquida no exercício de 2017, totalizou:

Uma entidade pretende realizar a depreciação de uma frota de quatro veículos utilizando o método da soma dos dígitos. O valor de aquisição de cada veículo foi de R$ 50.000,00, sendo o valor residual estimado em R$ 10.000,00 cada. A entidade pretende usar os veículos por cinco anos e leiloá-los após esse período.

Ao final do segundo ano de uso, o valor contábil líquido da frota de veículos representa

Uma entidade pública adquiriu um equipamento importado para um centro de diagnóstico especializado por R$ 1.280.000,00 em 30/11/2010, com a expectativa de usá-lo para prestação de serviços por 10 anos, a partir de janeiro de 2011. Em decorrência de restrições técnicas, após 6 anos de uso, a entidade apurou que o equipamento só poderia ser usado por mais 2 anos, e o valor de uso obtido a partir do fluxo de caixa futuro descontado foi estimado em R$ 400.000,00. A entidade apurou ainda que o equipamento poderia ser vendido por R$ 300.000,00.

A partir das definições apresentadas no MCASP e das informações fornecidas, o valor recuperável do equipamento representa:

Considerando a situação apresentada na questão anterior, no que tange ao registro das alterações patrimoniais, a entidade:

Informações importantes para compreender as variações do patrimônio de uma entidade podem ser encontradas nas demonstrações contábeis consolidadas. O PCASP definiu alguns procedimentos de consolidação para evitar dupla contagem no balanço consolidado.

Desta forma, os saldos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União, serão:

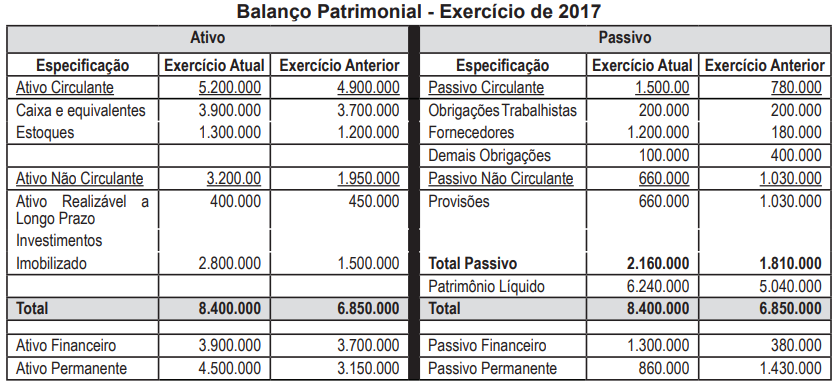

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o: