Questões de Concurso Público COREN-DF 2013 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807083

Contabilidade Geral

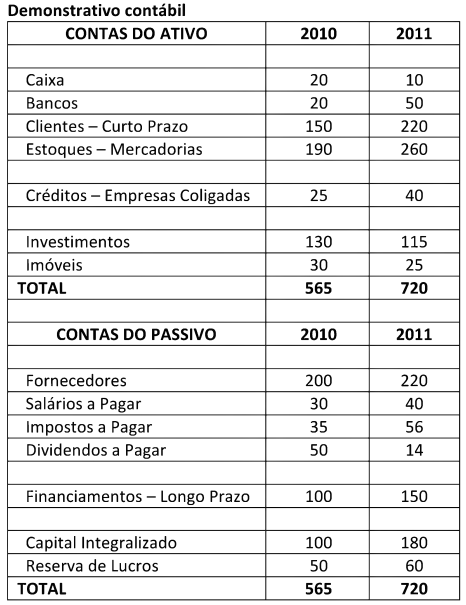

Observe o demonstrativo contábil a seguir, com valores

hipotéticos.

Analisando o demonstrativo, o ativo circulante e o passivo circulante para 2011 correspondem, respectivamente, a:

Analisando o demonstrativo, o ativo circulante e o passivo circulante para 2011 correspondem, respectivamente, a:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807084

Contabilidade Geral

Dos demonstrativos contábeis, produzidos pela

contabilidade, um pode ser considerado fundamental,

tanto para a análise da geração e distribuição do lucro

como para o processo de integração da entidade junto à

sociedade. É um dos relatórios mais ilustrativos da atuação

social da entidade, pois evidencia a geração do valor

econômico agregado pelos produtos e serviços oferecidos,

bem como a sua distribuição. Esse demonstrativo contábil é

conhecido por:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807085

Contabilidade Geral

Uma entidade efetuou, no mês de dezembro de 2012, as

operações relacionadas a seguir.

I. Emitiu Nota Fiscal de Prestação de serviços no valor de

R$ 100,00, com noventa dias de prazo para

recebimento.

II. Comprou material de expediente para consumo

imediato no valor R$ 5,00, pagando em dinheiro.

III. Antecipou o pagamento de uma conta de R$ 50,00,

obtendo um desconto de 5%.

IV. Recebeu comunicação do Banco de que foi creditada

em sua conta corrente a quantia de R$ 10,00.

V. Emitiu cheque no valor de R$ 80,00 e sacou o dinheiro

colocando-o como reforço de caixa.

VI. Pagou, em dinheiro, o salário da empregada relativo ao

mês de novembro no valor de R$ 625,00.

Considerando as operações relacionadas, o saldo de seu

caixa no final do mês de dezembro foi de R$ 54,00.

O saldo do caixa, no primeiro dia do mês de dezembro de

2012, é de:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807086

Direito do Trabalho

O Direito do Trabalho tem por objetivo regular as relações

trabalhistas entre empregador e empregado. Protege o

empregado contra os abusos praticados pelo empregador,

ao mesmo tempo em que estabelece as obrigações do

empregado. É representado por um conjunto de princípios,

regras e instituições relativas à relação de trabalho

subordinado e situações equivalentes, que visam assegurar

as melhores condições de trabalho. O artigo 58 da

Consolidação das Leis do Trabalho (CLT), por exemplo,

estabelece que a jornada mínima de trabalho seja de oito

horas diárias, desde que não haja expressamente outro

limite. O art. 7º, inciso XIII, da Constituição Federal,

estabelece duração do trabalho normal não superior a oito

horas diárias e 44 semanais, facultadas a compensação de

horários e a redução de jornada mediante acordo ou

convenção coletiva de trabalho. Entre duas jornadas de

trabalho deverá haver um período mínimo de descanso.

Este período mínimo de descanso estabelecido pela lei é

de:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807087

Auditoria

A auditoria compreende o exame das atividades

desenvolvidas em uma entidade ou em determinado setor

dessa entidade, com o objetivo de verificar se essas

atividades estão sendo executadas conforme o que foi

planejado, são executadas com eficiência e eficácia e estão

de acordo com as leis vigentes e as diretrizes emanadas da

própria entidade. Sob a denominação de Contas a Receber

agrupa-se e se controla tudo o que se relaciona ao

recebimento de duplicatas, faturas e contas. Esse controle

auxilia o setor de cobranças da entidade, emitindo

relatórios das contas a receber, das contas atrasadas etc.

Entre as alternativas, aponte a que não deve ser objeto da

auditoria de Contas a Receber.

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807088

Direito Tributário

A expressão "Legislação Tributária" compreende as leis, os

tratados e as convenções internacionais, os decretos e as

normas complementares que versem, no todo ou em parte,

sobre tributos e relações jurídicas a eles pertinentes.

Entende-se por Competência Tributária a capacidade

atribuída pela Constituição Federal à União, Estados,

Distrito Federal e Municípios, de legislar sobre tributos. O

imposto sobre a renda e proventos de qualquer natureza,

por exemplo, é um tributo de competência da União, que

tem o poder de legislar sobre o mesmo. Na retenção do

imposto de renda pela fonte pagadora, podem ser citados

dois regimes distintos. No primeiro há o caso de imposto de

renda incidente exclusivamente na fonte. A

responsabilidade pela retenção e recolhimento do imposto

é da fonte pagadora. No segundo caso: no regime de

retenção do imposto por antecipação, além da

responsabilidade atribuída à fonte pagadora para a

retenção e recolhimento do imposto de renda na fonte, a

legislação determina que a apuração definitiva do imposto

de renda seja efetuada pelo contribuinte, pessoa física, na

declaração de ajuste anual, e, pessoa jurídica, na data

prevista para o encerramento do período de apuração em

que o rendimento for tributado, seja trimestral, mensal

estimado ou anual. Se a fonte pagadora deixar de reter o

valor do IRF e não o recolher, haverá consequência? Qual?

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807089

Matemática Financeira

Um título com valor de face de R$ 38.000,00 será resgatado

cinco meses antes do vencimento, pleiteando-se um

desconto simples de 3% ao mês. Qual deverá ser o valor de

resgate?

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807090

Direito Financeiro

A responsabilidade na gestão fiscal pressupõe a ação

planejada e transparente em que se previnem riscos e

corrigem desvios capazes de afetar o equilíbrio das contas

públicas, mediante o cumprimento de metas de resultados

entre receitas e despesas e a obediência a limites e

condições no que tange à renúncia de receita, geração de

despesas com pessoal, da seguridade social e outras,

dívidas consolidada e mobiliária, operações de crédito,

inclusive por antecipação de receita, concessão de garantia

e inscrição em restos a pagar. Para atender a esses

pressupostos foi editada a Lei Complementar nº 101, de 04 de maio de 2000, que recebeu o nome de Lei de

Responsabilidade Fiscal. A publicação e a divulgação de

atos, contratos e outros instrumentos, tais como

Orçamentos, Balanços, Demonstrativos Contábeis, da

Administração Direta e Indireta da Administração Pública,

para conhecimento, controle e início de seus efeitos, além

de atender aos dispositivos da Lei de Responsabilidade

Fiscal, obedece ao:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807091

Administração Financeira e Orçamentária

O regime de adiantamento é aplicável aos casos de

despesas expressamente definidos em lei e consiste na

entrega de numerário a servidor, sempre precedida de

empenho na dotação própria, para o fim de realizar

despesas que não possam subordinar-se ao processo

normal de aplicação. Há casos, porém, que impedem a

concessão de adiantamentos. Entre as alternativas, aponte

a que não constitui impedimento para essa concessão do

adiantamento.

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807092

Contabilidade Pública

O orçamento, na Administração Pública e nos órgãos que a

compõem, é a previsão da receita e a fixação da despesa

para determinado período de tempo. Ele estabelece a

política da administração, definindo prioridades e se

constitui em um padrão de desempenho, sendo, portanto

um instrumento de controle. O art. 102 da Lei nº 4.320/1964 estabelece que "o Balanço Orçamentário

demonstrará as receitas e despesas orçadas em confronto

com as realizadas". Considerando a execução do orçamento

público e as contas que a ele se referem, aponte a

alternativa incorreta.