Questões de Concurso Público SEAD-PA 2013 para Auditor Fiscal de Receitas Estaduais - Conhecimentos específicos

Foram encontradas 6 questões

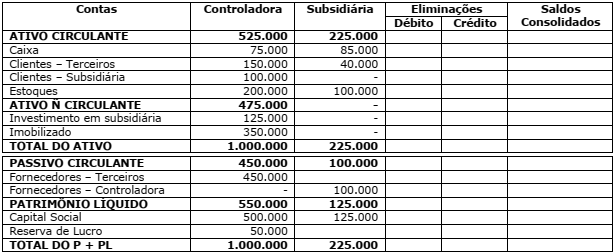

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Em relação às reorganizações societárias mediante os processos de incorporações, fusões ou cisões é correto afirmar que:

I. A incorporação, fusão ou cisão podem ser operadas entre sociedades de tipos iguais ou diferentes (S/A ou Ltda.) e deverão ser deliberadas na forma prevista para alteração dos respectivos estatutos ou contratos sociais.

II. Cisão é a operação pela qual a companhia transfere seu patrimônio para uma ou mais sociedades constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, não podendo haver cisão parcial.

III. Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que se sucederá em todos os direitos e obrigações.

IV. Incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que a sucede em todos os direitos e obrigações.

V. Uma companhia emissora de debêntures em circulação ficará sempre obrigada a prévia autorização dos debenturistas sob pena de nulidade da incorporação, fusão ou cisão.

A alternativa que contém todas as afirmativas corretas é: