Questões de Concurso Público UNILAB 2014 para Contador

Foram encontradas 28 questões

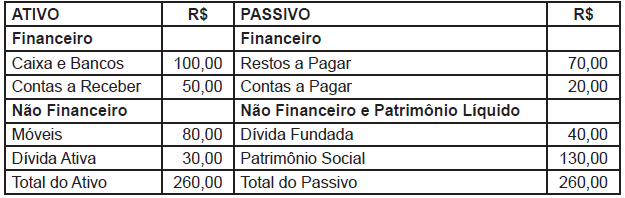

No final de 20X2, uma entidade pública apresentou o seguinte Balanço Patrimonial, de acordo com a Lei 4.320/64:

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

À luz do enfoque orçamentário e financeiro da contabilidade pública derivado da Lei no 4.320/64, o

Balanço Financeiro da entidade evidenciará um resultado financeiro de R$630,00 positivo no final do

período.

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

As demonstrações contábeis devem incluir, isoladamente e em conjunto, as transações e operações de cada órgão, fundo ou entidade da administração pública direta e indireta, com exceção das empresas estatais dependentes, pois essas devem ter suas demonstrações contábeis elaboradas de acordo com legislação específica.

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Os bens que absorvem recursos públicos, mesmo os de uso comum, devem ser incluídos no ativo da

entidade responsável por eles.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas

em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço

patrimonial do exercício financeiro em que tais transações ocorreram.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

É permitido às entidades do setor público fazer o reconhecimento de ajustes decorrentes de omissões

e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis. Esse

reconhecimento deve ser realizado na conta do patrimônio líquido e evidenciado em notas explicativas.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado temporariamente de operação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Se o valor de aquisição ou de produção dos estoques das entidades do setor público for superior ao

seu valor de mercado, o critério de avaliação e a mensuração desse ativo devem ser o próprio valor de

mercado.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.