Questões de Concurso Público UFES 2017 para Técnico em Contabilidade

Foram encontradas 60 questões

No Microsoft Excel 2013, ao se selecionar uma célula que contenha um valor numérico e clicar o botão iniciador de caixa de diálogo, localizado no canto inferior direito do grupo “Número” na guia “PÁGINA INICIAL”, abre-se a caixa de diálogo “Formatar Células”. Considere as seguintes afirmativas a seguir sobre o formato de número “Porcentagem”, disponível nessa caixa de diálogo:

I. Utilizar “Porcentagem” faz com que o valor da célula formatada seja multiplicado por 100.

II. Utilizar “Porcentagem” faz com que o símbolo de porcentagem “%” seja exibido na célula formatada.

III. É possível especificar o número de casas decimais que se deseja usar na célula formatada.

IV. É possível especificar a utilização do separador de milhar.

V. É possível especificar o modo de exibição dos números negativos.

É CORRETO o que se afirma em:

Sobre os Conselhos Superiores da UFES, analise as afirmativas abaixo:

I. O Conselho Universitário é o órgão superior deliberativo e consultivo em matéria de política universitária e administrativa, financeira, estudantil e de planejamento.

II. O Conselho de Ensino, Pesquisa e Extensão é o órgão central com funções consultivas e de aconselhamentos ao Reitor da UFES, sem caráter deliberativo.

III. O Conselho de Curadores é o órgão consultivo e deliberativo, em matéria de fiscalização econômico-financeira da universidade.

É CORRETO o que se afirma em

Relacione os fatos contábeis apresentados na Coluna I às suas respectivas categorias apresentadas na Coluna II.

COLUNA I

( ) Compra de imobilizado, parte à vista e parte a prazo.

( ) Pagamento de uma duplicata com desconto de 10%.

( ) Venda de mercadorias a prazo.

COLUNA II

(1) Permutativo

(2) Modificativo aumentativo

(3) Modificativo diminutivo

(4) Misto aumentativo

(5) Misto diminutivo

A sequência numérica CORRETA que preenche os parênteses da Coluna I, de cima para baixo, é

"As características qualitativas da informação contábil-financeira útil devem ser aplicadas à informação contábil-financeira, fornecida pelas demonstrações contábeis, assim como à informação contábil-financeira, fornecida por outros meios.”

(COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Conceituai Básico CPC 00 (R1): Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Brasília: CPC, 2011. Disponível em:<www.cpc.org.br>. Acesso em: 10 out. 2017).

São características qualitativas fundamentais da informação contábil-financeira útil:

A empresa Jacarandá Ltda. apresentou em seu patrimônio os seguintes saldos contábeis ao final do exercício de 2016:

- Caixa: R$ 800.000,00.

- Fornecedores: R$ 250.000,00.

- Capital Social: R$ 550.000,00.

Durante o mês de janeiro de 2017, foram realizadas pela empresa as seguintes operações:

I. Aquisição, à vista, de mercadorias para revenda: R$ 100.000,00.

II. Aquisição, à vista, de imobilizado: R$ 200.000,00.

III. Venda, a prazo, de 50% do estoque de mercadorias: R$ 80.000,00.

IV. Pagamento de despesas administrativas: R$ 20.000,00.

Com base nas informações acima e desconsiderando a incidência de tributos sobre as operações, o valor do Patrimônio Líquido da empresa Jacarandá Ltda., após as operações realizadas em janeiro de 2017, será

Considere as seguintes receitas e despesas da Cia Vale das Araras, referentes ao mês de dezembro de 2013:

I. Receita de dezembro/2013, recebida em janeiro/2014: R$ 60,00.

II. Receita de janeiro/2014, recebida em dezembro/2013: R$ 120,00.

III. Despesa de dezembro/2013, paga em janeiro/2014: R$ 92,00.

IV. Despesa de janeiro/2014, paga em dezembro/2013: R$ 104,00.

V. Despesa de dezembro/2013, paga em dezembro/2013: R$ 100,00.

VI. Receita de dezembro/2013, recebida em dezembro/2013: R$ 108,00.

Com base nas informações acima, o resultado referente ao mês de dezembro de 2013, de acordo com o regime de competência da Cia Vale das Araras, foi

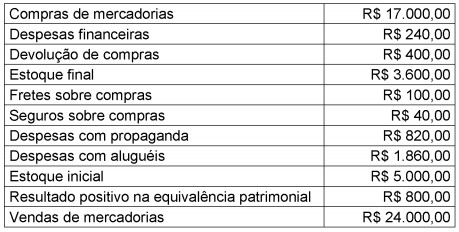

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de

tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa

Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

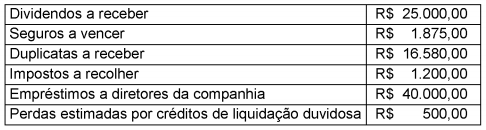

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação

societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

Analise as afirmativas a seguir, de acordo com o “Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro”:

I. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no Balanço Patrimonial são os Ativos, os Passivos e o Patrimônio Líquido.

II. Ativos são todos os bens e direitos de propriedade da empresa que são avaliáveis em dinheiro e que representam benefícios, presentes ou futuros, para a empresa.

III. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação de relatório contábil-financeiro. O processo de elaboração e divulgação de relatório contábil-financeiro impõe custos e é importante que esses custos sejam justificados pelos benefícios gerados pela divulgação da informação.

V. De acordo com a premissa subjacente da Continuidade, as demonstrações contábeis normalmente são elaboradas tendo como premissa que a entidade está em atividade e que irá se manter em operação por um futuro previsível.

É CORRETO o que se afirma em