Questões de Concurso Público UFBA 2014 para Contador

Foram encontradas 110 questões

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447867

Noções de Informática

Os conhecimentos acerca de planilha eletrônica MS-Excel permitem concluir:

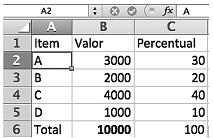

Na planilha, para calcular o percentual do item A com relação ao total dos itens de A a D, a fórmula a ser escrita na célula C2, considerando-se que ela será copiada com o mouse para as células C3, C4 e C5, é =B2/B6*100.

Na planilha, para calcular o percentual do item A com relação ao total dos itens de A a D, a fórmula a ser escrita na célula C2, considerando-se que ela será copiada com o mouse para as células C3, C4 e C5, é =B2/B6*100.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447868

Noções de Informática

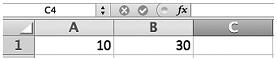

Considerando-se que, na célula C1 da planilha, está inserida a fórmula =SE(A1>B1;10%*B1;30%*B1), o

valor correto a ser exibido nessa célula é 9.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447870

Noções de Informática

Uma vez apagado o Histórico de navegações no Mozila Firefox ou Internet Explorer, é possível restaurá‑lo através de comandos fornecidos pelo navegador.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447871

Noções de Informática

O Microsoft Outlook converte, automaticamente, os arquivos JPG ou GIF, anexados na mensagem, para

o tipo BMP, cujo objetivo é a redução do tamanho total da mensagem.

o tipo BMP, cujo objetivo é a redução do tamanho total da mensagem.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447872

Noções de Informática

A utilização da linguagem HTML, no Microsoft Outlook, permite o uso de recursos avançados de

formatação do texto, como marcadores e links.

formatação do texto, como marcadores e links.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447873

Noções de Informática

Sobre vírus de computador e malwares, é possível afirmar:

Spyware é um software que tem como objetivo monitorar atividades de um sistema e enviar as informações coletadas para terceiros, mas, se utilizado de forma mal-intencionada, pode ser considerado um vírus de computador.

Spyware é um software que tem como objetivo monitorar atividades de um sistema e enviar as informações coletadas para terceiros, mas, se utilizado de forma mal-intencionada, pode ser considerado um vírus de computador.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447874

Noções de Informática

Sobre vírus de computador e malwares,é possível afirmar:

Alguns tipos de vírus de computador conseguem danificar componentes de hardware.

Alguns tipos de vírus de computador conseguem danificar componentes de hardware.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447876

Raciocínio Lógico

Sendo p, q e r proposições quaisquer, na tabela-verdade da proposição composta (p ∧q)∨ (~p ∧ r) ∨ (~q ∧ ~r) existem exatamente três linhas nas quais p é falsa, e essa proposição composta é verdadeira.

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447877

Raciocínio Lógico

A expressão simbólica (∀x∈ R) (∀n ∈ N) [(x ≥ 0) ∧ (n ≠ 0) → (∃y ∈ R) (yn=x)], em que R e N denotam

os conjuntos dos números reais e dos números naturais, respectivamente, representa a proposição

“para todo número real não negativo x e todo número natural não nulo n existe um número real y, tal que yn=x".

Ano: 2014

Banca:

UFSBA

Órgão:

UFBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

Q447881

Raciocínio Lógico

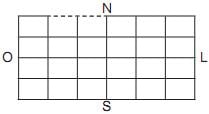

O centro de uma cidade é uma região plana, cortada por 5 ruas no sentido leste-oeste e 7 ruas no sentido norte-sul, como na ilustração, na qual o tracejado representa um trecho em obras fechado para o tráfego. Se um táxi parte da extremidade noroeste dessa região, seguindo essas ruas, sempre nos sentidos leste ou sul, há exatamente 140 caminhos distintos que ele pode usar para chegar à extremidade sudeste.

Ano: 2014

Banca:

UFSBA

Órgão:

UFSBA

Provas:

UFBA - 2014 - UFBA - Enfermeiro

|

UFBA - 2014 - UFBA - Assistente Social |

UFSBA - 2014 - UFBA - Nutricionista |

UFSBA - 2014 - UFSBA - Analista de Tecnologia da Informação |

UFSBA - 2014 - UFBA - Contador |

UFSBA - 2014 - UFBA - Psicólogo |

UFSBA - 2014 - UFBA - Médico do Trabalho |

UFBA - 2014 - UFBA - Administrador |

UFSBA - 2014 - UFBA - Jornalista |

UFBA - 2014 - UFBA - Técnico em Assuntos Educacionais |

UFSBA - 2014 - UFSBA - Enfermeiro |

UFSBA - 2014 - UFSBA - Administrador |

UFSBA - 2014 - UFSBA - Técnico em Assuntos Educacionais |

Q483386

Legislação Federal

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Sabendo-se que o Plano Orientador da UFSB especifica que o contexto geral de criação de uma universidade nos seus moldes é definido,entre outros, por dois blocos de fatores,os intrínsecos e os externos à instituição universitária, é correto afirmar que os fatores intrínsecos são característicos do mundo contemporâneo e,no plano particular, referem-se aos efeitos da conjuntura da globalização no contexto brasileiro e regional.

Sabendo-se que o Plano Orientador da UFSB especifica que o contexto geral de criação de uma universidade nos seus moldes é definido,entre outros, por dois blocos de fatores,os intrínsecos e os externos à instituição universitária, é correto afirmar que os fatores intrínsecos são característicos do mundo contemporâneo e,no plano particular, referem-se aos efeitos da conjuntura da globalização no contexto brasileiro e regional.

Q504779

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

A Dívida Pública Fundada compreende o montante das obrigações financeiras assumidas pelo ente

público, amortizáveis em prazo superior a doze meses, e serve para fazer frente a desequilíbrios

orçamentários.

A Dívida Pública Fundada compreende o montante das obrigações financeiras assumidas pelo ente

público, amortizáveis em prazo superior a doze meses, e serve para fazer frente a desequilíbrios

orçamentários.

Q504780

Administração Financeira e Orçamentária

Marque C,seaproposiçãoéverdadeira; E,seaproposiçãoéfalsa.

No que diz respeito à Dívida Fundada, o montante global das Operações de Crédito por Antecipação de

Receita (ARO’s) realizadas em um exercício financeiro não poderá ser superior a 25% (vinte e cinco por

cento) da Receita Corrente Líquida.

No que diz respeito à Dívida Fundada, o montante global das Operações de Crédito por Antecipação de

Receita (ARO’s) realizadas em um exercício financeiro não poderá ser superior a 25% (vinte e cinco por

cento) da Receita Corrente Líquida.

Q504781

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Em razão de sua natureza postergatória, os precatórios judiciais ainda não pagos não podem ser

considerados para fins de cálculo do limite de endividamento público.

Em razão de sua natureza postergatória, os precatórios judiciais ainda não pagos não podem ser

considerados para fins de cálculo do limite de endividamento público.

Q504782

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

A chamada “Regra de Ouro” estabelece que o limite das operações de crédito é o montante das despesas de capital previsto na Lei Orçamentária Anual. Essa regra serve para evitar que o gestor público utilize operações de crédito para financiar despesas correntes.

A chamada “Regra de Ouro” estabelece que o limite das operações de crédito é o montante das despesas de capital previsto na Lei Orçamentária Anual. Essa regra serve para evitar que o gestor público utilize operações de crédito para financiar despesas correntes.

Q504783

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

No cálculo da Receita Corrente Líquida, devem ser consideradas todas as receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de serviços, além de outras receitas correntes,

incluindo as receitas decorrentes de alienação de bens públicos.

No cálculo da Receita Corrente Líquida, devem ser consideradas todas as receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de serviços, além de outras receitas correntes,

incluindo as receitas decorrentes de alienação de bens públicos.

Q504784

Administração Financeira e Orçamentária

Marque C, se a proposição é verdadeira; E, se a proposição é falsa.

Os riscos fiscais representam passivos contingentes e outros riscos capazes de gerar despesas públicas inesperadas para o ente público e devem ser previstos e informados no Anexo de Riscos Fiscais da Lei de Diretrizes Orçamentárias.

Os riscos fiscais representam passivos contingentes e outros riscos capazes de gerar despesas públicas inesperadas para o ente público e devem ser previstos e informados no Anexo de Riscos Fiscais da Lei de Diretrizes Orçamentárias.

Q504785

Administração Financeira e Orçamentária

Marque C, se a proposição é verdadeira; E, se a proposição é falsa.

A evolução do patrimônio líquido, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos do ente público, é uma das informações que devem integrar o projeto de Lei de Diretrizes Orçamentárias.

A evolução do patrimônio líquido, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos do ente público, é uma das informações que devem integrar o projeto de Lei de Diretrizes Orçamentárias.

Q504786

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

No âmbito da União, a Lei Orçamentária Anual compreende o Orçamento Fiscal, o Orçamento de

Investimento e o Orçamento da Seguridade Social e abrange todos os poderes da União, seus fundos,

seus órgãos e entidades da administração direta e indireta, excluindo-se as fundações instituídas e

mantidas pelo governo federal.

No âmbito da União, a Lei Orçamentária Anual compreende o Orçamento Fiscal, o Orçamento de

Investimento e o Orçamento da Seguridade Social e abrange todos os poderes da União, seus fundos,

seus órgãos e entidades da administração direta e indireta, excluindo-se as fundações instituídas e

mantidas pelo governo federal.

Q504787

Administração Financeira e Orçamentária

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Segundo a Lei de Responsabilidade Fiscal, a assunção, o reconhecimento ou a confissão de dívidas,

bem como o recebimento antecipado de receita tributária cujo fato gerador ainda não tenha ocorrido

equiparam-se às operações de crédito.

Segundo a Lei de Responsabilidade Fiscal, a assunção, o reconhecimento ou a confissão de dívidas,

bem como o recebimento antecipado de receita tributária cujo fato gerador ainda não tenha ocorrido

equiparam-se às operações de crédito.