Questões de Concurso Público UFSC 2019 para Contador

Foram encontradas 50 questões

Assinale a alternativa que completa corretamente as lacunas na seguinte frase:

Suponha que uma célula de uma planilha do Microsoft Excel contém o valor  . Se aplicarmos à

célula o formato de número ___________, será exibido o valor ___________.

. Se aplicarmos à

célula o formato de número ___________, será exibido o valor ___________.

Com base na Lei nº 8.112/90, analise as afirmativas abaixo e assinale a alternativa correta.

I. O servidor que opera direta e permanentemente com raios X ou substâncias radioativas gozará 20 dias consecutivos de férias por semestre de atividade profissional, proibida em qualquer hipótese a acumulação.

II. O servidor da carreira técnico-administrativa em educação poderá ausentar-se do País para estudo ou missão oficial, sem autorização do Presidente da República, do Presidente dos Órgãos do Poder Legislativo e do Presidente do Supremo Tribunal Federal.

III. Sem qualquer prejuízo, poderá o servidor ausentar-se do serviço por dois dias para doação de sangue.

IV. São deveres do servidor, dentre outros, ser leal à instituição a que servir, observar as normas legais e regulamentares e tratar com urbanidade as pessoas.

V. O servidor responde somente administrativamente pelo exercício irregular de suas atribuições.

Com relação às estimativas contábeis, há situações em que elas geram risco de distorção relevante mais baixo. Identifique quais dos itens abaixo descrevem situações desse tipo e assinale a alternativa correta.

I. Estimativas contábeis de entidade com atividades de negócios que não são complexas.

II. Estimativas contábeis elaboradas e atualizadas com frequência por estarem relacionadas com transações rotineiras.

III. Estimativa contábil do valor justo em que o método de mensuração determinado pela estrutura de relatório financeiro aplicável é simples e facilmente aplicado ao ativo ou passivo que requer mensuração do valor justo.

IV. Estimativas contábeis do valor justo para instrumentos financeiros derivativos não negociados em bolsa.

V. Estimativa contábil do valor justo em que o modelo usado para mensurar a estimativa contábil é bem conhecido ou geralmente aceito, desde que as premissas ou os dados no modelo sejam observáveis.

A opinião do auditor quanto ao que constitui evidência de auditoria apropriada e suficiente é influenciada por diversos fatores. Identifique quais dos itens abaixo correspondem a esses fatores e assinale a alternativa correta.

I. Importância da distorção potencial na afirmação e probabilidade de que ela tenha efeito relevante, individualmente ou em conjunto com outras distorções em potencial, nas demonstrações contábeis.

II. Efetividade das respostas e dos controles da administração para enfrentar os riscos.

III. Entendimento da entidade e de seu ambiente, incluindo o seu controle interno.

IV. Resultados dos procedimentos de auditoria executados, incluindo se esses procedimentos de auditoria identificaram casos específicos de fraude ou erro.

V. Persuasividade da evidência de auditoria.

A respeito do Imposto sobre Serviços de Qualquer Natureza, segundo a Lei Complementar nº 116/2003, analise as afirmativas abaixo e assinale a alternativa correta.

I. Sua incidência tem como fato gerador a prestação de serviços, não dependendo da denominação dada ao serviço prestado.

II. Não é admitida a hipótese de substituição tributária em casos de sua incidência.

III. Incide sobre serviços realizados no país, bem como provenientes do exterior ou realizados fora do país.

IV. Em regra geral, a base de cálculo do imposto é o preço do serviço prestado.

A normatização do tratamento contábil aplicável à receita de transação com contraprestação está prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP). Com relação aos dispositivos vinculados à transação com contraprestação, analise as afirmativas abaixo e assinale a alternativa correta.

I. As variações patrimoniais aumentativas decorrentes de transações com contraprestação compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas atividades.

II. Os valores recebidos em nome de terceiros constituem benefícios econômicos ou potencial de serviços da entidade, por resultarem em aumentos de ativos ou redução de passivos.

III. Transação com contraprestação é aquela em que a entidade fornece ativos ou serviços ou tem passivos negociados e entrega valor aproximado ao justo em troca, prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos.

IV. Os empréstimos e financiamentos se caracterizam como transações com contraprestação por impactarem a situação patrimonial líquida, em razão de gerarem variações diferentes entre ativos e passivos.

Identifique quais dos itens abaixo correspondem a objetivos do planejamento da perícia e assinale a alternativa correta.

I. Facilitar a execução e a revisão dos trabalhos.

II. Definir a natureza, a oportunidade e a extensão dos procedimentos a serem aplicados, em consonância com o objeto da perícia.

III. Identificar potenciais problemas e riscos dos controles internos que possam vir a comprometer as informações das demonstrações contábeis.

IV. Conhecer o objeto e a finalidade da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

V. Estabelecer como ocorrerá a divisão das tarefas entre os membros da equipe de trabalho, sempre que o perito necessitar de auxiliares.

De acordo com a Lei Complementar nº 101/2000, denominada “Lei de Responsabilidade Fiscal”, analise as afirmativas abaixo e assinale a alternativa correta.

I. Nenhum benefício ou serviço relativo à seguridade social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total.

II. É vedada toda e qualquer aplicação da receita de capital derivada da alienação de bens e direitos que integrem o patrimônio público para o financiamento de despesa corrente.

III. Lei estadual ou municipal poderá fixar limites inferiores àqueles previstos na Lei Complementar nº 101/2000 para as dívidas consolidada e mobiliária, operações de crédito e concessão de garantias.

IV. É vedada aos municípios a contribuição para o custeio de despesas de competência de outros entes da Federação.

Sobre a classificação da receita orçamentária, numere a coluna 2 identificando as origens das receitas correntes, listadas na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Receita tributária

2. Receita de contribuições

3. Receita patrimonial

4. Receita agropecuária

5. Receita industrial

6. Receita de serviços

7. Transferências correntes

8. Outras receitas correntes

COLUNA 2

( ) Iluminação pública

( ) Cessão de direitos

( ) Contribuições de melhoria

( ) Multa e juros de mora

( ) Exploração de bens públicos

( ) Produção vegetal

A estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). Segundo o que prevê a estrutura conceitual, analise as afirmações abaixo e assinale a alternativa correta.

I. O conteúdo dos relatórios é previsto pela estrutura conceitual, a qual prescreve a forma padrão dos RCPGs.

II. Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público.

III. Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas, mesmo que os relatórios não sejam elaborados para atender especificamente a essas necessidades.

IV. Os RCPGs devem ser elaborados com base no regime de competência.

V. Os objetivos da elaboração e divulgação da informação contábil não estão relacionados às necessidades de informações dos usuários dos RCPGs.

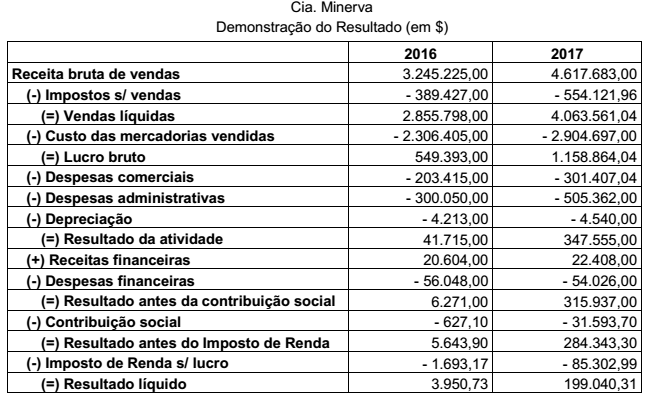

A Cia. Minerva é uma empresa que comercializa mercadorias com vieses sustentáveis. Abaixo é apresentada a Demonstração do Resultado da companhia referente aos exercícios de 2016 e 2017.

Segundo os dados apresentados, referentes à Demonstração do Resultado de 2016 e 2017, assinale

a alternativa que representa a variação do EBITDA do ano de 2016 para 2017.

Com base na Lei nº 4.320/64, analise as afirmativas abaixo, relacionadas à proposta orçamentária, e assinale a alternativa correta.

I. É fortemente recomendável, mas não exigível, que esteja contida na proposta orçamentária a mensagem que conterá exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis, exposição e justificação da política econômico-financeira do governo e justificação da receita e despesa, particularmente no tocante ao orçamento de capital.

II. Se não receber a proposta orçamentária no prazo fixado na Constituição Federal, o Poder Legislativo federal considerará como proposta a Lei de Orçamento vigente.

III. A proposta orçamentária conterá o programa anual atualizado de investimentos, inversões financeiras e transferências previstos no Quadro de Recursos e de Aplicação de Capital.

IV. Cabe exclusivamente aos órgãos de contabilidade a organização de demonstrações mensais da receita arrecadada, segundo as rubricas, para servirem de base à estimativa da receita, na proposta orçamentária.

Numere a coluna 2 identificando o tipo de cada entidade da administração indireta da União, conforme listado na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Autarquia

2. Fundação pública

3. Empresa pública

4. Economia mista

COLUNA 2

( ) Serviço Federal de Processamento de Dados

( ) Universidade Federal de Santa Catarina

( ) Empresa Brasil de Comunicação

( ) Companhia Brasileira de Trens Urbanos

( ) Instituto Brasileiro de Geografia e Estatística

( ) Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

( ) Empresa Brasileira de Serviços Hospitalares

( ) Banco Central

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta.

I. Contribuir para a racionalização de custos no setor público.

II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente.

III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI).

IV. Padronizar os registros contábeis das entidades do setor público.

V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC).

VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade. Segundo a Lei nº 4.320/64, identifique quais dos itens abaixo correspondem a aspectos que devem integrar a Lei do Orçamento e assinale a alternativa correta.

I. Sumário geral da receita por categoria econômica e da despesa por grupo da natureza.

II. Quadro demonstrativo da receita e da despesa segundo as categorias econômicas definidas na forma da Lei nº 4.320/64.

III. Quadro discriminativo da receita mínima obrigatória por fontes e respectiva legislação.

IV. Quadro das dotações por órgãos do governo e da Administração.

V. Quadro discriminativo do equilíbrio entre os elementos das categorias econômicas da receita e da despesa pública.

Em relação ao imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, de acordo com a Lei Complementar nº 87/1996, analise as afirmativas abaixo e assinale a alternativa correta.

I. O imposto não incide sobre operações com livros, jornais, periódicos e o papel destinado a sua impressão, operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor, e sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior.

II. Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, exceto quando as operações e as prestações se iniciem no exterior e se finalizem no referido ente.

III. De acordo com a lei, é vedada a atribuição da responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável a terceiros.

IV. Para efeito de exigência do imposto por substituição tributária, inclui-se como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.

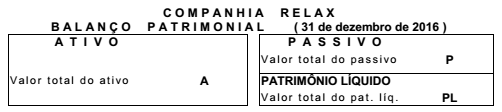

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.