Questões de Concurso Público Câmara de Jaboticabal - SP 2015 para Agente Contábil e Financeiro

Foram encontradas 60 questões

Representa a estrutura de informações sobre identificação, mensuração, registro, controle, evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

O texto aborda

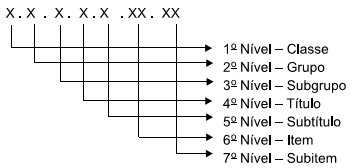

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe:

Os Princípios de Contabilidade, aprovados pelas Resoluções do Conselho Federal de Contabilidade, requerem, para o seu amplo entendimento pelos usuários da informação contábil e para a perfeita compreensão pelos profissionais da contabilidade, um grau de detalhamento que não é possível abranger nos próprios enunciados.

Nesse contexto, ao se analisar a contabilidade de uma entidade, verifica-se que suas transações vêm sendo contabilizadas por ocasião dos pagamentos e recebimentos realizados pelo setor financeiro da entidade. Assim, é correto afirmar que o registro de tais transações está em desacordo com o princípio

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

De quanto foi o lucro ou prejuízo, desconsiderando os centavos, decorrente da alienação de um veículo, sabendo-se que:

• O exercício social da empresa coincide com o ano calendário – 1° de janeiro a 31 de dezembro;

• O bem foi adquirido em 1° de dezembro de 2011 e o valor de compra foi de R$85.000,00;

• O veículo foi alienado em 3 de janeiro de 2014 por R$ 55.000,00;

• A vida útil estimada para o veículo foi de 5 anos; e

• O método de depreciação foi linear.

Compreende as entidades, os sistemas e os procedimentos relacionados com o processamento e a liquidação de operações de transferência de fundos, de operações com moeda estrangeira ou com ativos financeiros e valores mobiliários. São integrantes, os serviços de compensação de cheques, de compensação e liquidação de ordens eletrônicas de débito e de crédito, de transferência de fundos e de outros ativos financeiros, de compensação e de liquidação de operações com títulos e valores mobiliários, de compensação e de liquidação de operações realizadas em bolsas de mercadorias e de futuros, e outros, chamados coletivamente de entidades operadoras de Infraestruturas do Mercado Financeiro (IMF).

O texto trata

A remessa de duplicata poderá ser feita diretamente pelo vendedor ou por seus representantes, por intermédio de instituições financeiras, procuradores ou, correspondentes que se incumbam de apresentá-la ao comprador na praça ou no lugar de seu estabelecimento, podendo os intermediários devolvê-la, depois de assinada, ou conservá-la em seu poder até o momento do resgate, segundo as instruções de quem lhes cometeu o encargo.

No caso em que a duplicata não for à vista, esta deverá ser devolvida pelo comprador ao apresentante dentro do prazo de

Compete ao Tabelião de Protesto de Títulos na tutela dos interesses públicos e privados, a protocolização, a intimação, o acolhimento da devolução ou do aceite, o recebimento do pagamento, do título e de outros documentos de dívida, bem como lavrar e registrar o protesto ou acatar a desistência do credor em relação ao mesmo, proceder às averbações, prestar informações e fornecer certidões relativas a todos os atos praticados, conforme regulamento para tanto.

No que tange, especificamente, a protesto de títulos, poderão ser protestados títulos e outros documentos de dívida em moeda estrangeira, emitidos fora do Brasil, desde que acompanhados

É cobrada (o) pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições e têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

O texto trata de

Segundo determinados autores, a receita pública é toda a entrada de numerário nos cofres do Estado, podendo ser ela originária, proveniente do patrimônio do Estado, ou derivada, proveniente de tributos.

Nesse caso, definir-se tributo como: