A fim de proceder à correta elaboração de relatórios fi...

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (18)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca do pronunciamento técnico CPC 25 - Provisão, Passivos Contingentes e Ativos Contingentes.

Antes de resolver a questão devemos nos lembrar que:

A PROVISÃO é

- uma obrigação presente

- oriunda de um fato passado,

- com PRAZO DE PAGAMENTO E VALOR INCERTO (que provavelmente irá exigir um pagamento)

- por isso ela deve ser reconhecida no passivo da empresa.

(PRO)vável = reconhece provisão e menciona em N.Explicativas

(PO)ssível = NÃO reconhece provisão e menciona em N.Explicativas

(R)emota = NÃO FAZ NADA.

Agora podemos ir para a questão:

Iremos considerar como provisão apenas aquelas que preencherem todos os requisitos citados acima, logo:

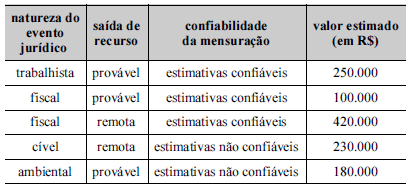

- Natureza trabalhista: provável + estimativa confiável = reconhece provisão no valor de R$250.000

- Natureza fiscal: provável + estimativa confiável = reconhece provisão no valor de R$100.000

- Natureza fiscal: provável + estimativa não confiável = não faz nada

- Natureza cível: provável + estimativa não confiável = não faz nada

- Natureza ambiental = provável + estimativa não confiável = não poderá ser uma provisão.

Total provisões: 250.000 + 100.000 = $350.000.

Gabarito do professor: letra E.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

trabalhista - provável - estimativas confiáveis : 250.000

+

fiscal - provável - estimativas confiáveis: 100.000

o gestor deverá reconhecer e evidenciar na conta de provisões de 350.000

Obrigações prováveis provenientes de estimativas não confiáveis, não são provisionadas, apenas divulgadas em notas explicativas.

A provisão deve ser reconhecida quando:

Obrigação presente

Estimativa confiável

Provável saída de recurso

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.(CPC 25)

CPC 25

Obrigação presente

Estimativa confiável

Provável saída de recurso

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Reconhecimento e divulgação de passivos contingentes:

Provável ---> Contabiliza no BP e divulga em NE

Possível ---> NÃO contabiliza no BP e divulga em NE

Remota --> NÃO contabiliza no BP e NEM divulga em NE

Para responder essa questão devemos observar o que diz o item 14 letra "c" do CPC 25

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Assim, como não pode ser feita uma estimativa confiável da natureza do evento "ambiental", a provisão não é reconhecida.

Para reconhecimento da provisão, todos os três itens devem ser atendidos.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo