No rol de documentos gerados nos trabalhos de auditoria são ...

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Atenção! Cada órgão ou entidade costuma normatizar em seus manuais internos modelos de matrizes que veremos abaixo. Cada matriz tem suas peculiaridades, mas muitas organizações públicas se inspiram nos referenciais do TCU. Ademais, os conceitos utilizados costumam ser semelhantes. Por isso, utilizaremos o “Glossário de Termos do Controle Externo" elaborado pelo TCU como base de resposta.

Dentro do rol de documentos gerados nos trabalhos de auditoria, temos quatro matrizes importantes para o dia a dia do auditor são:

1. Matriz de avaliação de riscos e controles

2. Matriz de planejamento

3. Matriz de achados

4. Matriz de responsabilização

Dica! As matrizes 3 e 4 são elaboradas na fase de execução de auditoria e são mais comuns de caírem em provas. A matriz 1 é rara de ser cobrada.

Feita a introdução, já podemos analisar as alternativas buscando por aquela que indica as informações citadas no contexto da questão:

A) Errado, a matriz de achados estrutura os achados de auditoria, com seus componentes e as propostas de encaminhamento.

Veja a definição do TCU:

“Matriz de achados – papel de trabalho que estrutura o desenvolvimento dos achados, explicitando para cada um a situação encontrada (ou condição) o critério de auditoria, as causas, os efeitos, as evidências de auditoria, as propostas de encaminhamento (NAT)."

B) Errado, a matriz de planejamento sistematiza as questões de auditoria, informações e procedimentos para responder as questões.

Veja a definição do TCU:

“Matriz de planejamento – papel de trabalho que organiza e sistematiza o planejamento do trabalho de auditoria e documenta o programa de auditoria, discriminando o objetivo de auditoria e as questões de auditoria formuladas para alcançar tal objetivo; as informações requeridas, as fontes de informações e os procedimentos de auditoria para responder às questões. (NAT, 94, 96-97)."

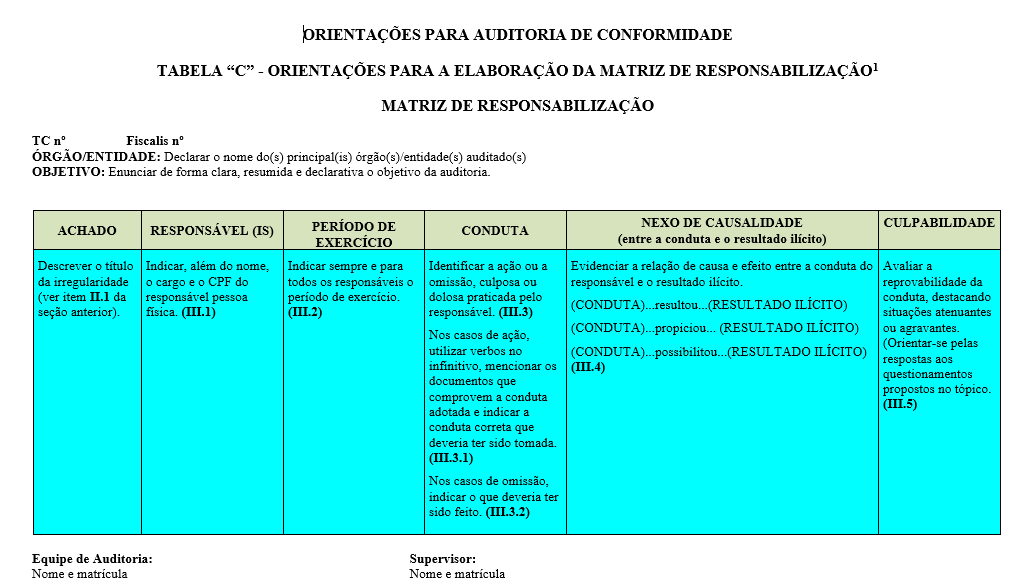

C) Certo, é na matriz de responsabilização que a equipe de auditoria consolida as informações quando a irregularidade, conduta, nexo de causalidade e culpabilidade do responsável pelo resultado ilícito.

Veja a definição do TCU:

“Matriz de responsabilização – papel de trabalho no qual se caracteriza a responsabilidade pelos achados de auditoria que se constituam em irregularidades, apresentando, para cada um, a identificação do responsável, pessoa física ou jurídica, o período de exercício na função ou no cargo, a conduta omissiva ou comissiva por ele praticada, bem como o nexo de causalidade entre a conduta e o resultado ilícito produzido, e a análise da culpabilidade (TCU, 2009)."

Veja um exemplo de uma matriz de responsabilização:

D) Errado, não é um documento gerado usualmente nos trabalhos de auditoria governamental.

E) Errado, algumas informações da matriz de responsabilização podem ser levadas ao relatório, com a opinião do auditor (ex: nas propostas de encaminhamento). Mas nem todo relatório do auditor possui informações de responsabilização por ato ilícito. Inclusive, nem toda auditoria identifica irregularidades.

Veja a definição do TCU:

“Relatório de auditoria – instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as suas limitações, a metodologia utilizada, o método aplicado, os achados de auditoria, as conclusões e as propostas de encaminhamento (NAT)."

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

matriz de responsabilidade é uma ferramenta útil à disposição do auditor para que ele possa melhor fundamentar uma proposta de citação ou audiência de responsáveis, estabelecendo um “roteiro” mínimo para a discriminação da conduta, do resultado e dos responsáveis pela ocorrência

FONTE : TCU

MATRIZ DE PLANEJAMENTO

O propósito da matriz de planejamento é auxiliar a elaboração conceitual do trabalho e a orientação da

equipe na fase de execução. É uma ferramenta de auditoria que torna o planejamento mais sistemático e dirigido, facilitando a comunicação de decisões sobre metodologia e auxiliando a condução dos trabalhos de campo. A matriz de planejamento é um instrumento flexível e o seu conteúdo pode ser atualizado ou modificado pela equipe à medida que o trabalho de auditoria progride.

A matriz é também o principal instrumento de apoio à elaboração do projeto de auditoria, pois contém as informações essenciais que o definem. Daí a importância da discussão amadurecida da matriz antes de se iniciar a redação do projeto de auditoria.

MATRIZ DE ACHADOS

As constatações e informações obtidas durante a execução da auditoria, bem como as propostas de conclusões, recomendações e determinações, são registradas na matriz de achados.

A matriz de achados é instrumento útil para subsidiar e nortear a elaboração do relatório de auditoria, porque permite reunir, de forma estruturada, os principais elementos que constituirão os capítulos centrais do relatório. A matriz propicia compreensão homogênea dos achados e seus elementos constitutivos pelos integrantes da equipe de auditoria e demais interessados.

MATRIZ DE RESPONSABILIZAÇÃO

Conforme definido na Portaria Adplan n. 1/2010 (BRASIL, 2010, p. 26), “a matriz de responsabilização permite a verificação da responsabilidade pelo achado e deve ser preenchida sempre que houver achados que se constituam em irregularidades, cuja proposta de encaminhamento seja pela audiência ou citação de responsáveis, e somente para esses achados”.

Em outras palavras, a matriz de responsabilidade é uma ferramenta útil à disposição do auditor para que ele possa melhor fundamentar uma proposta de citação ou audiência de responsáveis, estabelecendo um “roteiro” mínimo para a discriminação da conduta, do resultado e dos responsáveis pela ocorrência.

Prof. Tonyvan Carvalho

Achei a questão com duas respostas, pois poderia ser tambem colocado no relatório do auditor, letra E). Contudo, essa informação apareceria precipuamente na matriz de responsabilização e depois passaria para o relatorio.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo