Quanto à Norma Brasileira de Contabilidade – NBC TSP Estrutu...

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Fonte: elaboração própria.

Sobre o assunto, a NBC TSP - Estrutura Conceitual dispõe que:

3.3 As restrições inerentes à informação contida nos RCPGs são a materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

Gabarito do Professor: LETRA A)

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

letra A

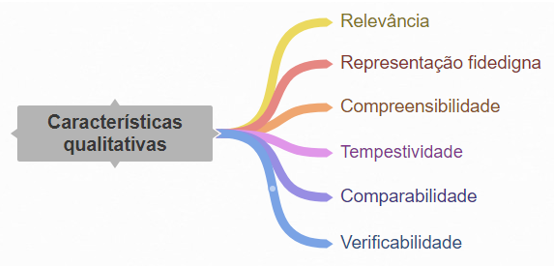

Capítulo 3 - Características Qualitativas

3.3 As restrições inerentes à informação contida nos RCPGs são a materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

Gabarito: Letra A.

MCASP 8ª pag 24:

6.3. RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NAS DEMONSTRAÇÕES CONTÁBEIS

6.3.1. Materialidade

A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

6.3.2. Custo-benefício

A informação contábil impõe custos, e seus benefícios devem justificá-los. A aplicação da restrição custo-benefício envolve avaliar se os benefícios de divulgar a informação provavelmente justificam os custos incorridos para fornecê-la e utilizá-la. Ao fazer essa avaliação, é necessário considerar se uma ou mais características qualitativas podem ser sacrificadas até certo ponto para reduzir o custo.

6.3.3. Equilíbrio entre as características qualitativas

As características qualitativas funcionam, conjuntamente, para contribuir com a utilidade da informação. Por exemplo, nem a descrição que represente fielmente um fenômeno irrelevante, nem a descrição que represente de modo não fidedigno um fenômeno relevante resultam em informação útil. Do mesmo modo, para ser relevante, a informação precisar ser tempestiva e compreensível. Em alguns casos, o equilíbrio ou a compensação (trade-off) entre as características qualitativas pode ser necessário para se alcançar os objetivos da informação contábil. A importância relativa das características qualitativas em cada situação é uma questão de julgamento profissional. A meta é alcançar o equilíbrio apropriado entre as características para satisfazer aos objetivos da elaboração e da divulgação da informação contábil.

Gabarito: Alternativa A.

As demais alternativas trazem consigo alguma das características qualitativas.

Conforme o enunciado, a questão pede as três restrições à informação contábil pertinente aos RCPGs.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 8ª Edição

6.3. RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NAS DEMONSTRAÇÕES CONTÁBEIS

6.3.1. Materialidade

A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

6.3.2. Custo-benefício

A informação contábil impõe custos, e seus benefícios devem justificá-los. A aplicação da restrição custo-benefício envolve avaliar se os benefícios de divulgar a informação provavelmente justificam os custos incorridos para fornecê-la e utilizá-la. Ao fazer essa avaliação, é necessário considerar se uma ou mais características qualitativas podem ser sacrificadas até certo ponto para reduzir o custo.

6.3.3. Equilíbrio entre as características qualitativas

As características qualitativas funcionam, conjuntamente, para contribuir com a utilidade da informação. Por exemplo, nem a descrição que represente fielmente um fenômeno irrelevante, nem a descrição que represente de modo não fidedigno um fenômeno relevante resultam em informação útil. Do mesmo modo, para ser relevante, a informação precisar ser tempestiva e compreensível. Em alguns casos, o equilíbrio ou a compensação (trade-off) entre as características qualitativas pode ser necessário para se alcançar os objetivos da informação contábil. A importância relativa das características qualitativas em cada situação é uma questão de julgamento profissional. A meta é alcançar o equilíbrio apropriado entre as características para satisfazer aos objetivos da elaboração e da divulgação da informação contábil.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo