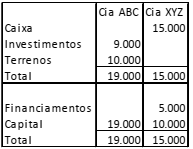

As Cias. ABC e XYZ apresentavam os seguintes balanços patri...

Em 2017, a Cia. ABC reconheceu receitas operacionais à vista no valor de R$ 2.000 e a Cia. XYZ reconheceu receitas operacionais, à vista, no valor de R$ 1.000. Além disso, a Cia. ABC vendeu o terreno, à vista, para a Cia. XYZ, por R$ 14.000.

Assinale a opção que indica o lucro líquido do acionista controlador, em 31/12/2017, sem considerar os efeitos fiscais.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (8)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Ao analisarmos a situação financeira das companhias ABC e XYZ, chegamos a importantes conclusões que nos permitem determinar o lucro líquido do acionista controlador:

1 - A Companhia ABC, com um montante de R$ 9.000 em Investimentos, e a Companhia XYZ sem investimentos, indica que a Controladora é a Companhia ABC.

2 - A Companhia XYZ detém um Capital de R$ 10.000. Isso sugere que os Investimentos da Companhia ABC na XYZ correspondem a 90% desse capital (R$ 10.000 x 90% = R$ 9.000), que é exatamente o valor dos Investimentos da Companhia ABC.

3 - A Controladora ABC reconheceu receitas operacionais no montante de R$ 2.000.

4 - A Companhia XYZ teve receitas operacionais de R$ 1.000, das quais 90% pertencem à Controladora ABC, o que resulta em R$ 900 (R$ 1.000 x 90%).

Conclusão: Somando a receita própria da Controladora ABC (R$ 2.000) com sua participação na receita da Controlada XYZ (R$ 900), obtemos o total de R$ 2.900.

Gabarito: B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Com a análise dos dados, podemos chegar às seguintes conclusões:

1 - Se a Cia ABC possui um valor de R$ 9.000,00 nos Investimentos e a Cia XYZ não possui nada, significa dizer que a Controladora é a Cia ABC;

2 - Se a Cia XYZ possui um Capital de R$ 10.000,00, significa dizer que os Investimentos da Cia ABC não XYZ correspondem a 90% (10.000,00 x 90% = 9.000,00) que é justamente o valor dos Investimentos da Cia ABC;

3 - As receitas operacionais da Controladora ABC foram de R$ 2.000,00;

4 - As receitas operacionais da Cia XYZ foram de R$ 1.000,00 (90% é o participação da Controladora ABC = 900,00).

Conclusão: 2.000,00 (Receita própria da controladora) + 900,00 (Participação na Receita da Controlada XYZ) = 2.900,00

Gabarito: B

E o lucro da controlador com a venda do terreno de 4000,00 ?

Exato, Ma Isa. Tenho a mesma duvida.

No resultado da empresa ABC houve um lucro de R$ 4.000,00 na venda do terreno. Não vejo razão para desconsiderar esta transação na DRE da cia ABC.

No entanto a aquisição do terreno pela empresa XYZ não vai para a DRE:

D - TERRENOS --- 14.000

C - CAIXA ----------- 14.000

Logo, não interfere no lucro do acionista controlador, nem no resultado da equivalência patrimonial, pois o lançamento acima é apenas permutativo.

O lucro líquido na ABC foi de R$ 6.000,00 e o da XYZ de R$ 1.000,00. Sendo que o controlador detém 90% da cia XYZ, temos um lucro líquido do acionista controlador de R$ 6.900,00.

Concordo com você, Marcelo Cesar.

fiquei com a mesma dúvida sobre os 4.000 de lucro na venda do terreno...

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo