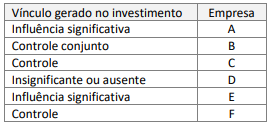

A empresa Brasil investe em diversas empresas e apresentou a...

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vejamos o que versa os Itens nº 4 e 9 acerca da obrigatoriedade de consolidação:

“4. A entidade que seja controladora deve apresentar demonstrações

consolidadas.

9. Dois ou mais investidores controlam coletivamente a investida quando devem

agir em conjunto para dirigir as atividades relevantes. Nesses casos, como

nenhum investidor pode dirigir as atividades sem a cooperação dos demais,

nenhum investidor individualmente controla a investida. Cada investidor deve

contabilizar sua participação na investida de acordo com as normas, as

interpretações e os comunicados técnicos do CFC relevantes, como, por exemplo,

a NBC TG 19 – Negócios em Conjunto, a NBC TG 18 – Investimento em Coligada,

em Controlada e em Empreendimento Controlado em Conjunto ou a NBC TG 38 –

Instrumentos Financeiros: Reconhecimento e Mensuração.” (grifo nosso)

Da transcrição do item nº 4, infere-se que o pressuposto para que haja a necessidade de

consolidação das demonstrações é a existência do controle de uma entidade sobre a outra.

Da transcrição do item nº 9, infere-se que, no caso do controle conjunto nenhum dos

investidores controla individualmente a investida, logo, não há obrigação de consolidação

das demonstrações.

Dessa forma, apenas as empresas “C” e “F” devem ter suas demonstrações consolidadas com

as da Empresa Brasil.

Portanto, o gabarito é letra B.

Fonte: NBC TG 36 (R3) Demonstrações Consolidadas.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Falou Consolidada é Controle

CPC 36

4. A entidade que seja controladora deve apresentar demonstrações consolidadas.

B2. Para determinar se controla a investida, o investidor deve avaliar se possui todos os requisitos a seguir:

(a) poder sobre a investida;

(b) exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida; e

(c) a capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

9. Dois ou mais investidores controlam coletivamente a investida quando devem agir em conjunto para dirigir as atividades relevantes. Nesses casos, como nenhum investidor pode dirigir as atividades sem a cooperação dos demais, nenhum investidor individualmente controla a investida. Cada investidor deve contabilizar sua participação na investida de acordo com os Pronunciamentos Técnicos, Orientações e Interpretações do CPC relevantes, como, por exemplo, os Pronunciamentos Técnicos CPC 19 – Negócios em Conjunto, CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto ou CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração.

Por esse motivo, a empresa B não pode ser considerada.

vínculo gerado em cada investimento

Consolidação= Controle

Já o controle conjunto não se enquadra para consolidação

vide: cpc 36 (R3)

Resposta B

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo