O MCASP dispõe sobre algumas regras a fim de garantir a int...

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O PCASP representa uma das maiores conquistas da contabilidade aplicada ao setor público (CASP). Além de permitir a consolidação das contas nacionais, é importante instrumento para a adoção das normas internacionais de contabilidade.

Conforme o MCASP, o plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada.

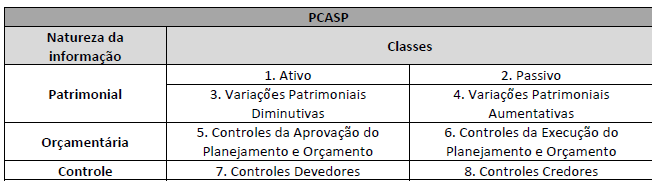

Esses atos e fatos praticados pela entidade são evidenciados em contas contábeis que são segregadas em 3 grandes grupos de acordo com a natureza da informação que evidenciam:

“a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle."

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam:

Atenção! Como regra de integridade o MCASP permite somente lançamentos dentro da mesma natureza de informação. Existem outras regras de integridade, mas essa é a mais cobrada em provas.

Exemplo: Não é possível efetuar um crédito em uma conta de natureza patrimonial (classes 1 a 4) em contrapartida de um débito em uma conta de natureza orçamentária (classe 5 e 6). Mas é possível efetuar lançamentos entre classes 1 a 4 pois todas as contas possuem a mesma natureza (patrimonial).

Feita toda a revisão sobre o assunto, já podemos analisar as alternativas:

A) Certo, os totais lançados a débito e a crédito em contas de mesma natureza de informação devem apresentar valores iguais, conforme MCASP 9ª edição:

“Não é permitido um lançamento na conta Clientes (classe 1) em contrapartida à conta Receita Realizada (classe 6). Nessa hipótese, apesar de ser utilizado o método das partidas dobradas e de os valores lançados a débito e a crédito apresentados no balancete contábil não apresentarem diferença, observa-se uma inconsistência.

Dessa forma, os totais lançados a débito e a crédito em contas de mesma natureza de informação devem apresentar valores iguais."

B) Errado, o método das partidas dobradas é aplicável para lançamentos de qualquer natureza de informação.

C) Errado, os lançamentos a débito e a crédito devem envolver contas da mesma natureza de informação, conforme MCASP:

“O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação."

D) Errado, os lançamentos possíveis de uma transação devem ser restringidos, de modo a respeitar as regras de integridade.

E) Errado, as contas das classes relativas a variações patrimoniais (VPA e VPD) devem ser lançadas entre contas de natureza patrimonial (classes 1 a 4).

Gabarito do Professor: Letra A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Método das Partidas Dobradas

A=P cada débito possui um crédito correspondente

Gabarito: letra A.

Segundo o MCASP, não é permitido um lançamento na conta Clientes (classe 1) em contrapartida à conta Receita Realizada (classe 6). Nessa hipótese, apesar de ser utilizado o método das partidas dobradas e de os valores lançados a débito e a crédito apresentados no balancete contábil não apresentarem diferença, observa-se uma inconsistência. Dessa forma, os totais lançados a débito e a crédito em contas de mesma natureza de informação devem apresentar valores iguais.

.

Analisando o erro das demais:

b) é aplicado para TODAS as naturezas (patrimonial, orçamentária e de controle);

c) totalmente ao contrário, DEVEM envolver contas da mesma natureza;

d) é NECESSÁRIO restringir os lançamentos possíveis de modo que fatos iguais ou semelhantes sejam registrados por meio dos mesmos lançamentos e contas contábeis

e) na verdade, também podem ser lançadas em classes 1 e 2 (ativos e passivos).

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo