Deverão ser reconhecidas em dotação específica consignada pa...

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O tema central desta questão é o reconhecimento de despesas públicas, especificamente aquelas relacionadas a exercícios financeiros anteriores. Compreender este tema requer conhecimentos sobre execução orçamentária e financeira, e conceitos como restos a pagar e dotação orçamentária.

A alternativa correta é a A. Esta alternativa trata das despesas que ocorreram em exercícios anteriores, para as quais havia dotação orçamentária suficiente, mas que não foram processadas, resultando no cancelamento do empenho no encerramento do exercício.

Justificando a Alternativa Correta (A):

Quando uma despesa é realizada em um exercício, mas não é processada, e o empenho é cancelado no encerramento do exercício, ela deve ser reconhecida em dotação específica no exercício subsequente. Isso garante que as despesas tenham o devido respaldo orçamentário para serem pagas.

Analisando as Alternativas Incorretas:

B - Despesas que não foram processadas devido à insuficiência de saldo na dotação orçamentária não são reconhecidas como despesas de exercícios encerrados. Para essas despesas, é necessária a abertura de créditos adicionais.

C - Despesas empenhadas e inscritas em restos a pagar não processados já possuem tratamento definido na legislação orçamentária, e não se encaixam como despesas de exercícios encerrados.

D - Despesas decorrentes de contratos assinados em exercícios anteriores, mas executadas em exercícios posteriores com crédito suficiente, são tratadas como compromissos normais do exercício de execução.

E - Gasto vinculado à arrecadação de recursos em exercício anterior não caracteriza despesas de exercícios encerrados, pois está mais relacionado ao aspecto da receita do que à despesa.

Interpretar corretamente o enunciado e as alternativas de questões como esta envolve identificar quais despesas devem ser reconhecidas em dotação específica e entender as regras orçamentárias aplicáveis a exercícios financeiros encerrados.

Gostou do comentário? Deixe sua avaliação aqui embaixo!

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Art . 22. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida, e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria (Lei nº 4.320/64, art. 37).

§ 1º O reconhecimento da obrigação de pagamento, de que trata este artigo, cabe à autoridade competente para empenhar a despesa.

§ 2º Para os efeitos deste artigo, considera-se:

a) despesas que não se tenham processado na época própria, aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação;

b) restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor;

c) compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente

a) a previsão orçamentária não pode ter uma existência ilimitada, sob pena de ficar fora do alcance da capacidade humana;

b) sendo periódico o orçamento, há um maior controle quanto à sua execução;

c) o contribuinte está mais protegido, eis que, periodicamente, se pode fazer uma revisão da carga tributária e adaptá-la às necessidades do Estado, que, como se sabe, variam no tempo e no espaço.

O art. 165, § 9º, I, da CF, reza que cabe à lei complementar dispor sobre o exercício financeiro. O art. 34 da Lei nº4.320/64 dispõe que o exercício financeiro coincidirá com o ano civil. A Lei nº4.320, em seu art. 2º, prescreve expressamente que a lei do orçamento obedecerá aos princípios da unidade, universalidade e anualidade, verdadeiros cânones das finanças clássicas

a) ocorridas em exercícios anteriores, para as quais o orçamento consignava dotação com crédito suficiente para atendê-las, que não foram processadas e cujo empenho tenha sido anulado no encerramento do exercício.

Bons estudos!

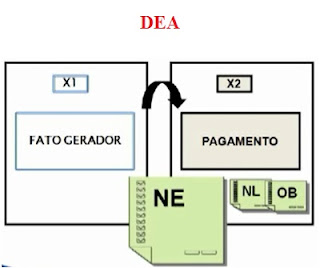

9.3 DESPESAS DE EXERCÍCIOS ANTERIORES

- Não se confundem com restos a pagar, tendo em vista que sequer foram empenhadas ou, se foram, tiveram seus empenhos anulados ou cancelados.

- O artigo 37 da Lei nº 4.320/64 dispõe que as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

- O reconhecimento da obrigação de pagamento das despesas com exercícios anteriores cabe à autoridade competente para empenhar a despesa.

- As despesas que não se tenham processado na época própria são aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

- Os compromissos reconhecidos após o encerramento do exercício são aqueles cuja obrigação de pagamento foi criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Ao final de um exercício, determinada despesa pode não ter sido processada, porque o empenho pode ter sido considerado insubsistente e anulado. No entanto, o credor havia, dentro do prazo estabelecido, cumprido sua obrigação. *** DEAs são restos a pagar com precrição interrompida;

são aqueles cuja inscrição tenha sido cancelada, mas ainda está vigente o direito do credor. *** DEAs são compromissos reconhecidos após o encerramento do exercício correspondente.

Exemplo: o que ocorrerá se a administração oública reconhecer dívida correspondente a vários anos de diferenças em gratificação de servidores públicos em atividade. a) ocorridas em exercícios anteriores, para as quais o orçamento consignava dotação com crédito suficiente para atendê-las, que não foram processadas e cujo empenho tenha sido anulado no encerramento do exercício. (CERTINHAAAA!!!) b) ocorridas no exercício anterior e não processadas em virtude de insuficiência de saldo na dotação orçamentária correspondente. (ERRADA) - não há insuficência de saldo! c) empenhadas em exercícios anteriores e inscritas em restos a pagar não processados. (ERRADA) - A despesa pode ser considerada não processada porque o empenho foi nulo. d) cujos compromissos sejam decorrentes de contratos assinados em exercícios anteriores, com crédito suficiente para atendê-las, executadas em exercícios posteriores. (ERRADA) - exercícios anteriores. e) cujos gastos estejam vinculados à arrecadação de recursos em exercício anterior. exercício posterior - DEAs são compromissos reconhecidos após o encerramento do exercício correspondente.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo