Uma série temporal tem como processo gerador o modelo: Zt= Φ...

Próximas questões

Com base no mesmo assunto

Q481330

Estatística

Uma série temporal tem como processo gerador o modelo:

Zt= ΦZ t-1- θa t-1+ at

onde at é o ruído branco de média zero e variância σ2 e θ e Φ são os parâmetros do modelo. Considere as seguintes afirmações:

I. Se -1 < Φ < 1, essa série é estacionária.

II. Se Φ = 1, o processo Wt = Zt - Zt-1, é um MA(1) estacionário.

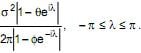

III. A função de densidade espectral de Zt é dada por f(λ)=

IV. Se Φ = 1, a função de previsão do processo, denotada por , para um t fixo, é uma reta paralela ao eixo das abscissas.

, para um t fixo, é uma reta paralela ao eixo das abscissas.

Está correto o que se afirma APENAS em

Zt= ΦZ t-1- θa t-1+ at

onde at é o ruído branco de média zero e variância σ2 e θ e Φ são os parâmetros do modelo. Considere as seguintes afirmações:

I. Se -1 < Φ < 1, essa série é estacionária.

II. Se Φ = 1, o processo Wt = Zt - Zt-1, é um MA(1) estacionário.

III. A função de densidade espectral de Zt é dada por f(λ)=

IV. Se Φ = 1, a função de previsão do processo, denotada por

, para um t fixo, é uma reta paralela ao eixo das abscissas. Está correto o que se afirma APENAS em