Considerando-se os dados apresentados e os aspectos técnico-...

Próximas questões

Com base no mesmo assunto

Ano: 2016

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2016 - Transpetro - Auditor Junior |

Q646460

Contabilidade Geral

Texto associado

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

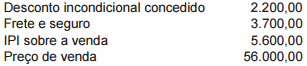

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma:

Considerando-se os dados apresentados e os aspectos técnico-tributários do ICMS-Substituição (ICMS ST), o valor da

base de cálculo do ICMS próprio, na indústria Y, na operação realizada, em reais, é