A partir do balancete de contas apresentado na tabela 2A1-I,...

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

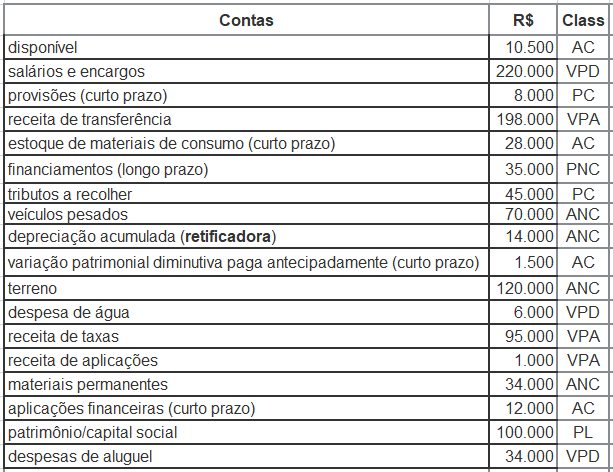

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

- Tributos a Recuperar que é direito, classificado no Ativo.

PC e PNC = 88.000

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

MCASP 8ª

provisões (curto prazo) 8.000

financiamentos (longo prazo) 35.000

tributos a recolher 45.000

(=) Passivo Total 88.000

Gab. C

Gab. C

Só complementando:

"Salários e encargos", neste caso, corresponde a uma despesa corrente. (matéria de "Contabilidade Pública")

Bons estudos.

Salários e Encargos ------> DESPESA

Salários a PAGAR ---------> PASSIVO

Tributos a recolher (passivo) na análise contábil de um ente público é estranho ou é viagem minha ?

Tributos a recolher não é estranho para um ente público. Existe a imunidade tributária recíproca, mas existem casos em que ela não se aplica. Imagine o Banco do Brasil. É uma entidade do Estado, mas se não existissem impostos sobre sua atividade, ele estaria em uma situação de concorrência desleal com o restante das instituições financeiras.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo