Os dados apresentados no Quadro V foram solicitados pela se...

Os dados apresentados no Quadro V foram solicitados pela secretaria de planejamento de um ente da Federação, com o objetivo de identificar a existência de recursos para abertura de créditos adicionais suplementares e especiais.

Considerando os dados e as definições, o montante de recursos

disponível para abertura de créditos adicionais é:

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (14)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o art. 41 da Lei nº 4.320/64, os créditos adicionais dividem-se em três:

(1) suplementares, destinados a reforço de dotação orçamentária – “suplementam" a dotação existente.

(2) especiais, destinados a despesas para as quais não haja dotação orçamentária específica.

(3) extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Atenção! A abertura de créditos suplementares e especiais dependem da existência de recursos disponíveis, por força do art. 43 da respectiva lei, bem como de autorização legislativa, que pode ser concedida na própria LOA (no caso dos créditos suplementares) ou em lei específica. A fonte de recursos indica de onde virão os recursos, para assegurar a despesa indicada nos créditos adicionais, ou seja, como será financiada.

São basicamente 6 fontes de recursos que podem ser empregadas para a abertura. Temos a maior parte delas previstas no art. 43 da Lei nº 4.320/64, além da LRF e da própria CF88.

Dica! Um bom macete para decorar todas as fontes de recursos para créditos adicionais é lembrar que FONTES tem 6 letras, assim como ROSERA:

Reserva de contingência

Operações de crédito autorizadas (produto)

Superávit financeiro do exercício anterior (apurado no balanço patrimonial)

Excesso de arrecadação

Recursos sem despesas correspondentes (por veto, emenda ou rejeição do PLOA)

Anulação de dotações

Atenção! Precisamos tomar cuidado ao calcular os recursos disponíveis para abertura de créditos adicionais pois 2 dessas fontes demandam ajustes:

1) do excesso de arrecadação precisamos descontar os créditos extraordinários abertos no exercício

2) do superávit financeiro do exercício anterior precisamos descontar os créditos adicionais reabertos conjugando-os com as operações de crédito a eles vinculados

Feita toda a revisão, vamos linha a linha somando as fontes de recurso e fazendo os ajustes necessários:

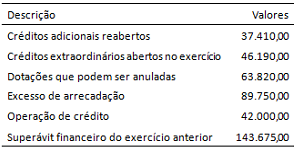

Créditos adicionais reabertos (não é fonte, deve ser descontado do superávit financeiro) 37.410,00

Créditos extraordinários abertos no exercício (não é fonte, deve ser descontado do excesso de arrecadação) 46.190,00

Dotações que podem ser anuladas 63.820,00

Excesso de arrecadação 89.750,00

Operação de crédito 42.000,00

Superávit financeiro do exercício anterior 143.675,00

Recursos disponíveis = 63.820,00 + (89.750,00 - 46.190,00) + 42.000,00 + (143.675,00 - 37.410,00)

Recursos disponíveis = 63.820,00 + 43.560,00 + 42.000,00 + 106.265,00

Recursos disponíveis = 255.645,00;

Considerando os dados e as definições, o montante de recursos disponível para abertura de créditos adicionais é: 255.645,00;

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gab. C

Recursos para abertura de créditos adicionais: 63.820 + 89.750 + 42.000 + 143.675 = 339.245

Créditos adicionais reabertos e extraordinários abertos: 37.410 + 46.190 = 83.600

Monstante disponível para abertura de créditos: 339.245 - 83.600 = 255.645,00

Gabarito letra C.

Devem ser descontados das fontes para abertura de créditos adicionais:

Créditos adicionais reabertos (são os créditos adicionais transferidos, logo o valor deve ser descontado do Superávit Financeiro) = 37.410,00

Créditos extraordinários abertos no exercício (deve ser descontado do excesso de arrecadação) = 46.190,00

Total dos descontos = 83.600,00

----------------------------------------------------------------------------------------------

E por qual motivo os créditos adicionais reabertos devem ser descontados? Ora, se foi apurado o Superávir Finaceiro do exercício anterior, nesse saldo estão computados os valores relativos aos créditos adicionais que foram abertos nos últimos quatro meses e, por isso, podem ser reabertos no exercício seguinte.

Com relação aos Créditos Extraordinários, como sabemos, estes podem ser abertos em razão de grave comoção interna - guerras, calamidades etc - e dispensam a indicação de fonte de recuros, todavia, caso hajam recursos disponíveis, como nos casos citados (superávit, execesso de arrecadação, anulação de dotação orçamentária) deve-se abater esses valores, afinal, o dinheiro deve sair de algum lugar.

Comentários meramente opinativos, a intenção é ajudar. Caso haja algum erro, favor avisar.

Vamos lá igual Jack, por partes:

São fontes para abertura de créditos adicionais:

Superávit financeiro do exercício anterior = 143.675,00

Excesso de arrecadação = 89.750,00

Dotações que podem ser anuladas = 63.820,00

Operação de Crédito = 42.000,00

Total das fontes = 339.245,00

Devem ser descontados das fontes para abertura de créditos adicionais:

Créditos adicionais reabertos (são os créditos adicionais transferidos, logo o valor deve ser descontado do Superávit Financeiro) = 37.410,00

Créditos extraordinários abertos no exercício (deve ser descontado do excesso de arrecadação) = 46.190,00

Total dos descontos = 83.600,00

Total geral = Total das fontes - Total dos descontos

Total geral = 339.245,00 - 83.600,00

Total geral = 255.645,00

Resposta: CORRETO

Fonte: Prof Sérgio Mendes - Estratégia

RESUMINDO

Todos os "positivos" que aparecem na tabela podem ser usados para abertura de créditos:

Superávit financeiro + operação de crédito + excesso de arrecadação + dotações que podem ser anuladas

143 + 42 + 89 + 63 = aprox 337

Não podem ser contados o montante já "usado", ou seja, os créditos antigos reabertos e os extraordinários abertos, pois estão comprometidos. Seria o negativo a ser descontado do total:

Créditos adic reabertos + créditos extraordinários abertos

37 + 46 = aprox 83

Subtrai-se um total do outro, o montante que pode ser usado do que já foi comprometido

337 - 83 = aprox 255

o que eu gostaria de saber é pq eu tenho que descontar os créditos adicionais se a questão já me dá o valor do superavirt por exemplo. em outra questão eles davam os valores e vc tinha q calcular o superavit e excesso daí vc tinha q descontar......nesse já me dar o valor total. não entendi pq então preciso descontar...entendi que se já me dá o valor total já estaria descontado.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo