Ainda de acordo com a tabela 1A8-I, em relação aos limites ...

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (9)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Assim, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, foi limitada em percentuais tendo como parâmetro a receita corrente líquida:

Mas o que é considerado receita corrente líquida?

O art. 2º, IV, da Lei Complementar n.º 101/00 define a RCL como:

LRF, Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

Definido esse primeiro conceito, analisemos a Tabela 1A8-I:

|

Receitas arrecadadas |

Valor (em mil reais) |

É considerado no cálculo

do RCL?? |

|

aluguéis |

500 |

Sim – Receita patrimonial |

|

Contribuições dos servidores do RPPS |

500 |

Não – Art. 2º, IV, alínea c |

|

Cota-parte do FPM |

5.000 |

Sim – Transf. Corrente |

|

IPTU |

14.500 |

Sim – Receita Tributária |

|

ISS |

9.000 |

Sim – Receita Tributária |

|

Operações de crédito |

6.000 |

Não – Receita de capital |

|

Taxas |

3.500 |

Sim – Receita Tributária |

|

Venda de imóvel |

1.000 |

Não – Receita de capital |

Feito o cálculo matemático, chega-se ao valor da RCL: 32.500.

Outros aspectos importantes para a resolução da questão são os limites de alerta e prudencial.

O limite de alerta (art. 59, §1º) ocorrerá quando o Poder ou órgãos ultrapassarem 90% do limite da despesa com pessoal.

Por sua vez, o limite prudencial verificar-se-á caso a despesa total com pessoal exceda a 95% (noventa e cinco por cento) do limite.

Passemos à análise das alternativas.

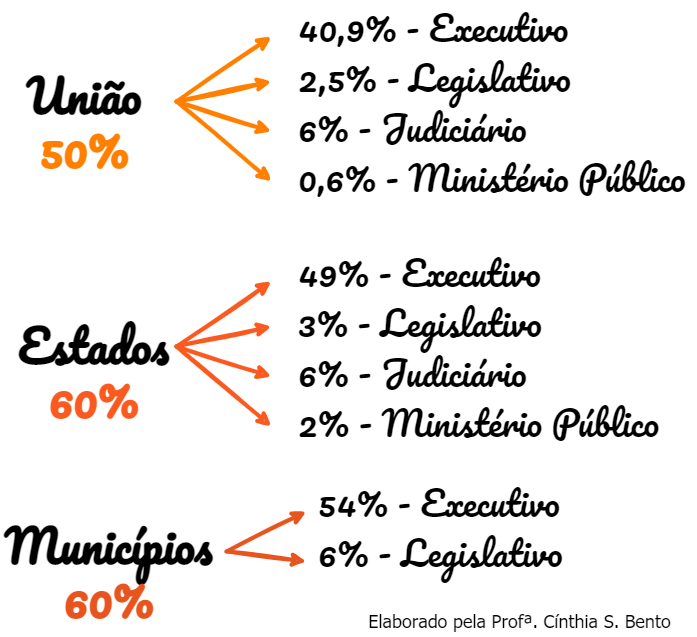

A) ERRADO. O limite de despesa global para o Executivo Municipal é 54% da RCL (ver primeira imagem). 32.500 x 54%: 17.500. De acordo com a tabela, o Executivo Municipal teve despesas de 19.000 com pessoal e encargos sociais, extrapolando o limite de despesa global, que era de apenas 17.500.

Além disso, por determinação do art. 23 da LRF, o percentual excedente deverá ser eliminado nos dois quadrimestres seguintes (não três), sendo pelo menos um terço no primeiro (e não ¼).

LRF, Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

C) ERRADO. O limite de despesa global para o Legislativo Municipal é 6% da RCL (ver primeira imagem). Sendo assim, 32.500 (RCL) x 6% = 1.950. De acordo com a tabela, o Legislativo Municipal teve despesas de 1.800 com pessoal e encargos sociais, não extrapolando o limite de despesa global. Por sua vez, o limite prudencial será 1.852 (95% do limite global) e considerada as despesas, também não foi ultrapassado.

D) ERRADO. Já esclarecemos que o limite global (100%) de despesa com pessoal do Executivo Municipal foi extrapolado, assim como ultrapassaram-se o limite prudencial (95%) e o de alerta (90%).

E) CERTO. Ao comentarmos a alternativa C, já havia sido definido que o limite global (100%) e o prudencial (95%) não haviam sido extrapolados. O limite de alerta para o Legislativo Municipal é 90% do limite global. Sendo assim, 1950 x 90% = 1.755. Considerando que o Legislativo Municipal teve despesas de 1.800 com pessoal e encargos sociais, ultrapassou-se o limite de alerta, que era de apenas 1.755.

Gabarito do Professor: E

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito E

Receita Corrente Líquida = receitas correntes (no caso, cota-parte do FPM + IPTU + ISS + taxas) - contribuições dos servidores = 32.000

Limite de despesa global com pessoal do Executivo Municipal: 54% da RCL = 17.280

Como o executivo gastou 19.000, ultrapassou o limite de despesa global, devendo eliminar o percentual excedente nos 2 quadrimestres seguintes [e não 3 como consta na alternativa A], sendo pelo menos 1/3 no primeiro deles [e não 1/4]. Vide art. 23 da LRF.

Limite global de despesa de pessoal do Legislativo Municipal: 6% da RCL = 1.920

Limite prudencial: 95% do limite global = 1824

Limite de alerta 90% do limite global = 1728

Como gastou 1.800, não ultrapassou nem o limite global nem o prudencial, embora tenha ultrapassado o limite de alerta.

A Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos, principalmente, os valores transferidos, por determinação constitucional ou legal, aos Estados e Municípios, no caso da União, e aos Municípios, no caso dos Estados, consideradas ainda as demais deduções previstas na Lei.

aluguel - receita patrimonial 500

cota parte do FPM - transferencia corrente 5000

iptu - receita de imposto 14500

iss - receita de imposto9000

taxas - receita de taxas 3500

total parcial : 32500

deduzir contribuição do servidores 500

total da RCL: 32.000,00

PODER EXECUTIVO:

54% DE 32.000,00= 17.280,00

LIMITE ALERTA: 90% DE 17.9280 = 15.552,00

LIMITE PRUDENCIAL: 95% DE 17.980 = 17,081,00

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

DESPESA DO PODER EXECUTIVO : 19.000,00 OU SEJA EXTRAPOLOU.

CONSEQUENCIA: devendo eliminar o percentual excedente nos 2 quadrimestres seguintes [e não 3 como consta na alternativa A], sendo pelo menos 1/3 no primeiro deles

legislativo

6% de 32.000= 1920,00

LIMITE ALERTA: 90% DE 1920 = 1728,00

LIMITE PRUDENCIAL: 95% DE 1920= 1824,00

E

A Simone considerou o RPPS como dedução de receita. O Yves viajou ao não considerar a receita de aluguel. A resposta está certa em ambos os casos, mas a receita corrente líquida é 32.500, não 32.000

colaborando:

A) ERRO, elimina-se direto, pois Desp. Pessoal (2Q, -1/3 1o.Q) DIFERENTE Div.Pública (3Q, -25% ou -1/4 1o.Q)

Bons estudos.

cara perde maior tempo fazendo cálculo. Pqp

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo