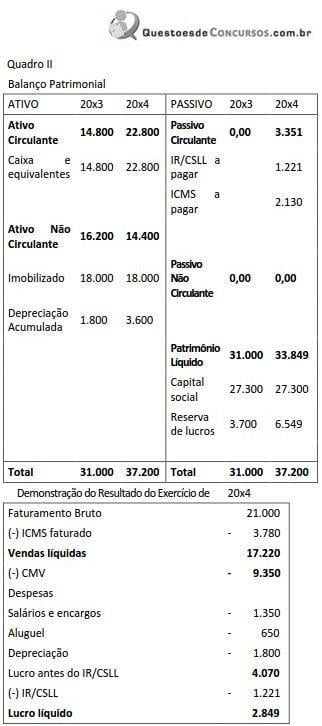

Considere as informações a seguir, relativas à Cia T...

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (9)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

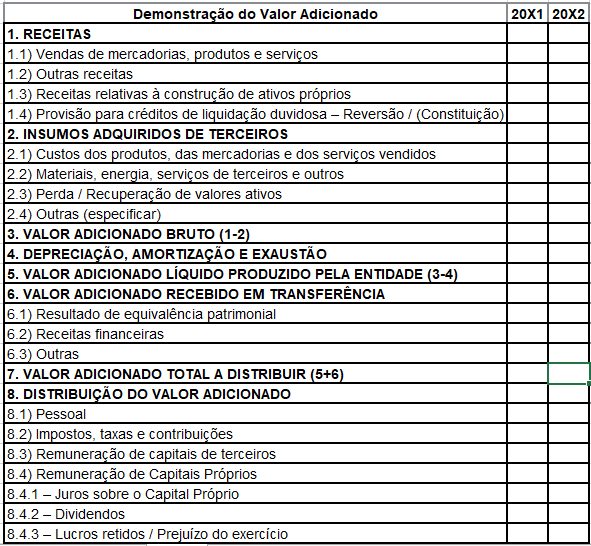

De acordo com a doutrina, quando uma empresa realiza a diferença entre o seu valor de produção (valor das saídas) e o valor dos bens adquiridos de terceiros (valor das entradas}, o resultado encontrado, regra geral, é positivo, e esse resultado positivo é o valor adicionado (valor agregado), que é a riqueza gerada pela empresa. Mas pode ocorrer o contrário, ou seja, a empresa encontrar um resultado negativo, e nesse caso a empresa não está gerando riqueza, pois consumiu mais do que produziu.

Nesse sentido, a Lei nº 11.638/07 tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as companhias abertas. De acordo com o artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como parcela da riqueza não distribuída.

Atenção! Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do Exercício). Recomendo praticar vários exercícios comparando as duas estruturas, até internalizar bem as diferenças. Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da DVA.

Feita a revisão, vou colocar aqui um modelo padrão de DVA, conforme a norma contábil atual que trata da matéria:

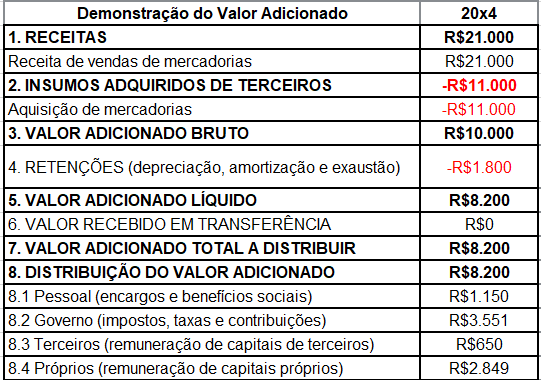

Agora já podemos partir para os cálculos, utilizando as informações fornecidas pela questão.

Atenção! Tendo como base a análise da DRE de 20x4, podemos chegar no valor adicionado a distribuir partindo da primeira linha “Faturamento Bruto" ou da última linha “Lucro Líquido". Vou fazer da primeira forma pois seria muito mais rápido na hora da prova. Depois que descobrirmos esse valor, basta verificar a % que ficou na linha 8.2 da DVA (Impostos, taxas e contribuições).

Veja como ficaria o cálculo:

Atenção! A contribuição ao INSS fica na linha 8.2. Se apareceu na DRE é despesa e é obrigação do empregador. Ela também engloba o IR/CSLL (R$ 1.221,00) e o ICMS a pagar (R$ 2.130,00) em 20x4.

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Governo/Valor total adicionado

R$ 3.551,00/R$ 8.200,00 = 43,30%

Gabarito do Professor: Letra E

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

1 - Receitas

1.1) Vendas de mercadorias, produtos e serviços (usa-se a venda bruta) R$ 21.000,00

2 - Insumos adquiridos de terceiros (Compras brutas) - R$ 11.000,00

3 - Valor adicionado bruto (1-2) R$ 10.000,00

4 –Retenções: Depreciação, amortização e exaustão R$ 1.800,00

5 - Valor adicionado líquido produzido pela entidade (3-4) R$ 8.200,00

6 - Valor adicionado recebido em transferência 0

7 - Valor adicionado total a distribuir (5+6) R$ 8.200,00

8 - Distribuição do valor adicionado (*)

8.2 - Impostos, taxas e contribuições

8.2.1 - Federal

8.2.1.1 - IR/CSLL R$ 1.221,00

8.2.1.2 - INSS R$ 200,00

8.2.2 - Estadual

8.2.2.1 - ICMS R$ 2.130,00

Valor total distribuído ao governo: 1221 + 200 + 2130 => 3551.

3551 / 8200 => 43,30%

Boa tarde pessoal,

O ICMS é imposto não cumulativo, portanto:

ICMS a pagar = ICMS s/ Vendas ( 3780) - ICMS s/ Compras (1650) = 2130.

A alíquota de ICMS sobre as compras é de 18% x 11.000,00 = R$ 1.980, e isso dá uma compra líquida de 11.000 - 1980 = R$ 9.020,00, e não R$ 9.350,00 como está na questão....

Pessoal, esses R$ 200, 00 relativo ao INSS, não seria distribuição de valor adicionado referente a pessoal, pois se trata de retenção e recolhimento na condição de substituito tributário ?

Diferente seria se fosse relativa à contribuição patronal por se tratar de contribuição da empresa como contribuinte e não substituto.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo