Atenção: Para responder à questão, considere as seguint...

O montante das receitas de capital é, em reais, de

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A classificação sob a perspectiva econômica da receita é uma das mais antigas e importantes em AFO. Ela é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador. As receitas segundo sua categoria econômica podem ser divididas em receitas correntes e receitas de capital.

Vejamos como a Lei nº 4.320/64 detalha receitas correntes:

“Art. 11 § 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. "

Dica! As receitas correntes, segundo sua origem, é TRICO PAIS TOU:

TRIbutária (impostos, taxas e contribuições de melhoria)

COntribuições (sociais, econômicas, profissionais e iluminação pública)

Patrimonial

Agropecuária

Industrial

Serviços

Transferências correntes

OUtras receitas correntes

De outro lado temos as receitas de capital, segundo a Lei nº 4.320/64:

“Art. 11 § 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente. (Redação dada pelo Decreto Lei nº 1.939, de 1982) "

Dica! As receitas de capital, segundo sua origem, é O ALAMOR TOU

Operação de Crédito (internas e externas)

ALienação de Bens

AMORtização de empréstimos

Transferências de capital

OUtras receitas de capital

TRICO PAIS e O ALAMOR são os famosos irmãos TOU. Espero que eles ajudem você a lembrar das classificações.

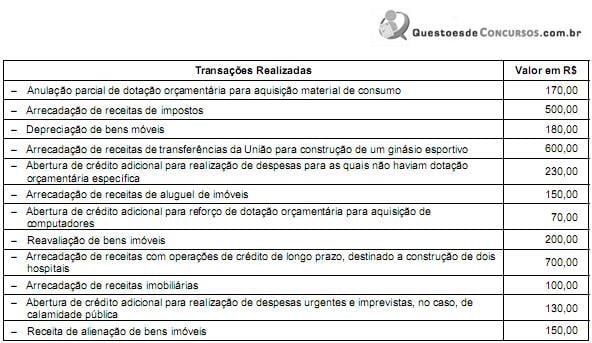

Feita toda a revisão, já podemos analisar todas transações realizadas em março de 2015 pela entidade:

Anulação parcial de dotação orçamentária para aquisição material de consumo => reverte à dotação do exercício, não configura receita.

Arrecadação de receitas de impostos => receita corrente - tributária

Depreciação de bens móveis => VPD, não configura receita orçamentária

Arrecadação de receitas de transferências da União para construção de um ginásio esportivo => receita de capital - transferência de capital R$ + 600,00

Abertura de crédito adicional para realização de despesas para as quais não haviam dotação orçamentária específica => crédito especial, não configura receita orçamentária

Arrecadação de receitas de aluguel de imóveis => receita corrente - patrimonial

Abertura de crédito adicional para reforço de dotação orçamentária para aquisição de computadores => crédito especial, não configura receita orçamentária

Reavaliação de bens imóveis => VPA/VPD, não configura receita orçamentária

Arrecadação de receitas com operações de crédito de longo prazo, destinado a construção de dois hospitais => receita de capital – operação de crédito R$ + 700,00

Arrecadação de receitas imobiliárias => receita corrente - patrimonial

Abertura de crédito adicional para realização de despesas urgentes e imprevistas, no caso, de calamidade pública => crédito extraordinário, não configura receita orçamentária

Receita de alienação de bens imóveis => receita de capital – alienação de bens R$ + 150,00

Contabilizando o montante das receitas de capital, teremos:

Receitas de capital = R$ 600,00 + R$ 700,00 + R$ 150,00

Receitas de capital = R$ 1.450,00

O montante das receitas de capital é, em reais, de 1.450,00.

Gabarito do Professor: Letra A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gab. A

Receitas de capital

- Arrecadação de receitas de transferências da União para construção de um ginásio _____ 600

- Arrecadação de receitas com operações de crédito _______________________________ 700

- Receita de alienação de bens imóveis _________________________________________ 150

Total = 1.450,00

Receitas Correntes: Receitas que apenas aumentam o PATRIMÔNIO NÃO DURADOURO do Estado, isto é, que se esgotam dentro do período anual. São os casos, por exemplo, das receitas dos impostos que, por se extinguirem no decurso da execução orçamentária, têm, por isso, de ser elaboradas todos os anos. Compreendem as receitas TRIBUTÁRIAS, PATRIMONIAIS, INDUSTRIAIS e OUTRAS DE NATUREZA SEMELHANTE, bem como as provenientes de transferências correntes.

Receitas de capital: Receitas que ALTERAM o PATRIMÔNIO DURADOURO do Estado, como, por exemplo, aquelas provenientes da observância de um período OU do produto de um empréstimo contraído pelo Estado A LONGO PRAZO. Compreendem, assim, a constituição de dívidas, a conversão em espécie de bens e direitos, reservas, bem como as transferência de capital.

Como classificar a receita de reavaliação de bens imoveis??

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo