Em 31/10/2016, o Balanço Orçamentário da Prefeitura Municip...

No balancete orçamentário de 30/11/2016, o saldo das receitas patrimoniais era, em reais:

Comentários

Veja os comentários dos nossos alunos

MCASP - Gabarito letra C

Código 1.3.0.0.00.0.0 – Receita Corrente – Patrimonial

São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

Quanto à procedência, trata-se de receitas originárias. Podemos citar como espécie de receita patrimonial as concessões e permissões, cessão de direitos, dentre outras.

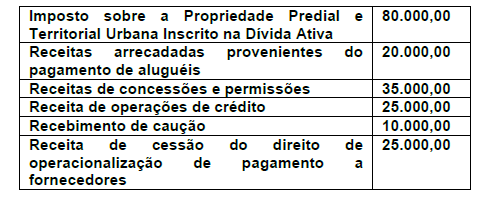

Receitas de aluguéis = 20000

Receitas de concessões e permissões = 35000

Receitas de cessão do direito = 25000

250000 + 20000 + 35000 + 25000 = 330000

Trata-se da receita patrimonial conforme o MCASP 8ª.

Em relação à categoria econômica, a despesa é classificada em: corrente e de capital.

"Receitas Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas".

1 Impostos, Taxas e Contribuições de Melhoria;

2 Contribuições;

3 Receita Patrimonial;

4 Receita Agropecuária;

5 Receita Industrial;

6 Receita de Serviços;

7 Transferências Correntes;

9 Outras Receitas Correntes;

"Receitas de Capital [...] São as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital".

1 Operações de Crédito;

2 Alienação de Bens;

3 Amortização de Empréstimos;

4 Transferências de Capital;

9 Outras Receitas de Capital.

⇛ Descrição pormenor da receita patrimonial:

Corresponde ao ingresso proveniente de rendimentos sobre investimentos do ativo permanente, de aplicações de disponibilidades em operações de mercado e outros rendimentos oriundos de renda de ativos permanentes. São oriundas da:

→ Exploração do Patrimônio Imobiliário do Estado: Aluguéis, Arrendamentos, Foros, Laudêmios, Tarifas de Ocupação; Concessão, Permissão, Autorização ou Cessão do Direito de Uso de Bens Imóveis Públicos.

→ Valores Mobiliários: Juros e Correções Monetárias, Dividendos e Participações. Nesse caso, são classificados como receitas patrimoniais os juros e correções monetárias associados a aplicações do ente público, como Remuneração de Depósitos Bancários, Remuneração de Depósitos Especiais, Remuneração de Saldos de Recursos Não-Desembolsados, Remuneração dos Recursos do RPPS, Juros de Títulos de Renda e Juros sobre o Capital Próprio.

→ Exploração de Recursos Naturais, como Compensações Financeiras e Royalties, as quais têm origem na exploração do patrimônio do Estado, constituído por recursos minerais, hídricos, florestais e outros, definidos no ordenamento jurídico.

→ Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença: de Transporte, de Infraestrutura e de Telecomunicações; da Exploração do Patrimônio Intangível, como o Direito de Uso da Imagem e de Reprodução dos Bens do Acervo Patrimonial; e

→ Cessão de Direitos: como a Cessão do Direito de Operacionalização de Pagamentos.

⇛ Resolução: o saldo das receitas patrimoniais era:

(+) Saldo inicial de receitas patrimoniais (31/10/16): R$ 250.000

(+) Receitas arrecadadas provenientes do pagamento de aluguéis: 20.000

(+) Receitas de concessões e permissões: 35.000

(+) Receita de cessão do direito de operacionalização de pagamento a fornecedores: 25.000

(=) Receita patrimonial total (30/11/16): 330.000

Gabarito: Letra C.

Gaba letra C para não assinantes

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo