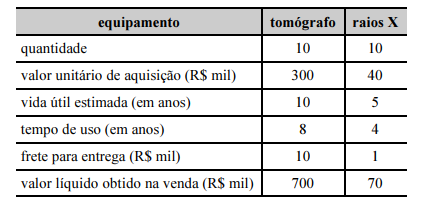

Simultaneamente à aquisição de novos equipamentos, o gestor...

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.- Gabarito Comentado (1)

- Aulas (2)

- Comentários (12)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Para saber se houve ganhou ou perda com a alienação dos ativos (tomógrafos e aparelhos de raios X), temos que descobrir o valor líquido contábil e compará-lo ao valor pelo qual os ativos foram alienados (valor líquido obtido na venda). Para tanto, devemos calcular a depreciação acumulada no período. Faremos isso pelo método linear (cotas constantes).

Depreciação anual = (Valor Contábil Bruto - Valor Residual)/Vida útil

O Valor Contábil Bruto = valor de aquisição, compreende o preço de compra, os impostos de importação e outros tributos não recuperáveis, frete, seguro, manuseio e outros custos diretamente atribuíveis à aquisição de produtos acabados, materiais e suprimentos. No entanto, o frete para a entrega mencionado na questão se refere a uma despesa de venda e não integra o valor de aquisição (creio que a banca poderia ter sido bem mais clara nesse ponto). Porém, como a questão já fornece o valor líquido de vendas, não nos preocuparemos com o valor do frete.

Valor Contábil Bruto (tomógrafos) = 10 x (300.000) = 3.000.000

Valor Contábil Bruto (aparelhos de raios X) = 10 x (40.000) = 400.000

Depreciação anual (tomógrafos) = (3.000.000 - 0) / 10 = 300.000

Depreciação acumulada (tomógrafos) = 300.000 x 8 = 2.400.000

Valor líquido contábil (tomógrafos) = 3.000.000 - 2.400.000 = 600.000

Depreciação anual (aparelhos de raios X) = (400.000 - 0) / 5 = 80.000

Depreciação acumulada (aparelhos de raios X) = 80.000 x 4 = 320.000

Valor líquido contábil (aparelhos de raios X) = 400.000 - 320.000 = 80.000

Resultado da venda (tomógrafos) = valor líquido obtido na venda - valor líquido contábil = 700.000 - 600.000 = 100.000 (ganho)

Resultado da venda (aparelhos de raios X) = valor líquido obtido na venda - valor líquido contábil = 70.000 - 80.000 = -10.000 (perda)

Assim, a alternativa correspondente a esses dados é a de letra C.

Gabarito do Professor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Tomógrafo Raios X

(+) Custo de Aquisição (R$) 3.000.000 400.000

(-) Depreciação acumulada (R$) 2.400.000 320.000

(=) VR Contábil Líquido (R$) 600.000 80.000

____________________________________________________________________

(+) Valor Líquido de Venda (R$ ) 700.000 70.000

(-) VR Contábil Líquido (R$) 600.000 80.000

(=) Ganho de Capital (R$) 100.000 (10.000)

Gab. C

Equipamento 1

Aquisição: 3.000.000

(-) Depreciação < 8/10=80%> 0,80x3.000.000 : 2.400.000

(=) Valor Contábil : 600.000

Venda - 700.000

Valor Contábil - 600.000

(+) ganho - 100.000

Equipamento 2

Aquisição: 400.000

(-) Depreciação < 4/5=80%> 0,80x400.000 :320.000

(=) Valor Contábil : 80.000

Venda - 70.000

Valor Contábil - 80.000

(-) perda - 10.000

Acertei, apesar de erroneamente ter incluído o frete no custo dos equipamentos (fiquei na dúvida com esse "frete para entrega", pois achei que fosse um frete para recebimento do hospital e somente entrega pelo fornecedor).

Na verdade venda bruta foi 710

O frente de entrega não entra no cálculo? Alguém saberia dizer o porquê? Afinal é um custo.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo