De acordo com o MCASP 8.ª edição, as garantias concedidas pe...

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

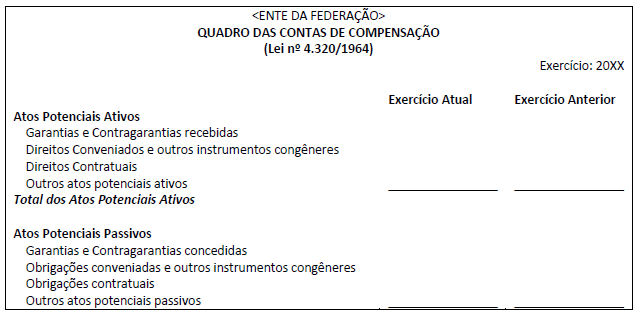

Fonte: MCASP, 8ª ed., pg. 435.

Atos Potenciais Passivos:

Dessa forma, tem-se que a alternativa correta é a letra D.

Gabarito do Professor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

MCASP 8ª

O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Contas de Compensação

Apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

Será elaborado utilizando-se a classe 8 (Controles Credores) do PCASP.

O PCASP não padroniza o desdobramento dos atos potenciais ativos e passivos em nível que permita segregar os atos executados daqueles a executar. Tal desdobramento deverá ser feito por cada ente, a nível de item e subitem (6º nível e 7º nível).

_____________________________________________________________

Atos Potenciais Ativos

Garantias e Contragarantias recebidas

Direitos Conveniados e outros instrumentos congêneres

Direitos Contratuais

Outros atos potenciais ativos

_____________________________________________________________

Atos Potenciais Passivos

Garantias e Contragarantias concedidas

Obrigações conveniadas e outros instrumentos congêneres

Obrigações contratuais

Outros atos potenciais passivos

GAB. D

Como fica a contabilização?

Adriana, segue embasamento :

MCASP 8º edição :

item 2.4.6. Prestação de Garantia :

Lançamentos:

Prestação da garantia

Natureza do registro: controle

D 7.1.2.1.x.xx.xx Garantias e Contragarantias Concedidas

C 8.1.2.1.x.xx.xx Execução de Garantias e Contragarantias Concedidas – PPP a Executar

Execução da garantia

Natureza do registro: controle

D 8.1.2.1.x.xx.xx Execução de Garantias e Contragarantias Concedidas – PPP a Executar

C 8.1.2.1.x.xx.xx Execução de Garantias e Contragarantias Concedidas – PPP Executadas

Página 435 do MCASP

GAB: LETRA D

Complementando!

Fonte: Galera do Tec

Segundo o MCASP, o Balanço Patrimonial é composto por 4 quadros:

- Quadro Principal (será elaborado utilizando-se as classes 1 e 2 do PCASP);

- Quadro dos Ativos e Passivos Financeiros e Permanentes (será elaborado utilizando-se as classes 1,2 e 6 do PCASP);

- Quadro das Contas de Compensação (será elaborado utilizando-se a classe 8 - Controles Credores - do PCASP); e

- Quadro do Superávit / Déficit Financeiro (será elaborado utilizando-se a classe 8 - Controles Credores - do PCASP).

(CESPE - Perito Criminal Federal 2018) O balanço patrimonial demonstra eventos contabilizados nas classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8. [Gabarito: ERRADO]

- Comentário: O balanço patrimonial demonstra eventos contabilizados nas classes 1 e 2, bem como os registrados nas classes 6 e 8.

.

(CESPE - TCE RO 2019) De acordo com o MCASP 8.ª edição, as garantias concedidas pela União a operações de crédito contratadas pelos entes da Federação devem ser reconhecidas no balanço patrimonial da União como atos potenciais passivos. [CERTO]

.

===

PRA AJUDAR:

Relembrar...

- Concessão de Garantia é um compromisso de adimplência assumido por um ente da federação.

- Vale lembrar que a concessão de garantia será incluída no montante da Dívida Consolidada (ou Fundada).

.

========================

(CESPE - Auditor do TCE PR 2016) O compromisso de adimplência das obrigações financeiras assumidas pelos entes da Federação, inclusive das entidades a eles vinculadas, representam as concessões de garantia integrantes da dívida pública. [Gabarito: CERTO]

.

(CESPE - Auditor do TCE SC 2016) Se determinado ente da Federação assinar contrato de adimplência de obrigação financeira ou contratual assumida por entidade vinculada a este ente, a operação deverá ser incluída no montante da dívida pública consolidada. [Gabarito: CERTO]

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo