A Demonstração dos Fluxos de Caixa é uma demonstração obriga...

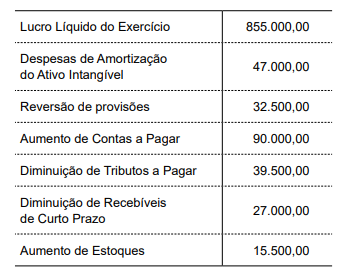

A Demonstração dos Fluxos de Caixa é uma demonstração obrigatória segundo a Lei nº 6.404/76 e a Norma Brasileira de Contabilidade TG 26 (R4) do Conselho Federal de Contabilidade. Os fluxos de caixa das atividades operacionais podem ser obtidos pelo método direto ou indireto. São dadas, em R$, s as seguintes informações em relação a uma determinada companhia no ano de 2017:

Com essas informações, é possível concluir que o fluxo

de caixa das atividades operacionais da companhia citada

no exercício de 2017 representou uma entrada líquida de

recursos equivalente, em R$, a

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Lida a questão, vamos para a resolução.

A questão aborda a elaboração da Demonstração dos Fluxos de Caixa (DFC). O autor fornece dados do resultado da empresa e variações ocorridas nas contas operacionais e deseja saber o valor do fluxo de caixa das atividades operacionais.

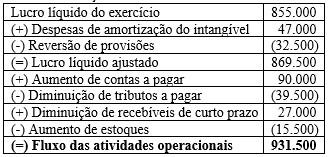

Com base nos dados recebidos, teremos que calcular o fluxo pelo método indireto.

Neste método, iniciamos a demonstração pelo resultado do exercício, posteriormente, adicionaremos as despesas que não afetaram o caixa e deduziremos as receitas que não geram efeito caixa.

Após efetuar este ajuste no lucro, temos que subtrair (somar) as variações positivas (negativas) ocorridas no saldo das contas do ativo que sejam de natureza operacional e somar (subtrair) as variações positivas (negativas) ocorridas no saldo das contas do passivo que sejam de natureza operacional.

Vamos a resolução:

Gabarito do Professor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

CPC 03

(=) Lucro Líquido do Exercício 855.000,00

(+) Despesas de Amortização do Ativo Intangível 47.000,00

(-) Reversão de provisões 32.500,00

(=) Lucro Ajustado 869.500,00

(+) Aumento de Contas a Pagar 90.000,00

(-) Diminuição de Tributos a Pagar 39.500,00

(+) Diminuição de Recebíveis de Curto Prazo 27.000,00

(-) Aumento de Estoques 15.500,00

(=) FCO 931.500,00

GAB. A

na prova:

aplicações: 32,5 + 39,5 + 15,5 = 87,5

origens: 855+ 47+ 90 + 27 = 1019

diferença= 931, 5

No método indireto você pega o lucro líquido, diminui os ativos positivos e soma os ativos negativos e soma os passivos positivos e diminui os passivos negativos.

Lucro líquido = 855

Soma

Ativos negativos

Amortização de ativo = 47.000

Diminuição de recebíveis = 27000

e Passivos positivos

Aumento de contas a pagar = 90000

Diminui

Ativos positivos

Aumento de estoque = 15.500

Passivos negativos

Reversão de provisões = 32500

Diminuição de tributos a pagar = 39500

Total = 931500,00

Detalhe da questão: (-) Receitas financeiras que não afetam o caixa (Reversão de provisões): ajuste no Lucro Líquido

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo