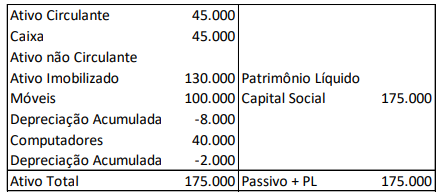

Em 31/12/X0, uma sociedade empresária apresentava o seguinte...

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão exige conhecimentos da norma CPC 01 – Redução ao Valor Recuperável de Ativos.

Do exposto, consideramos:

- valor recuperável dos móveis R$ 73.000,00;

- valor recuperável dos computadores R$ 28.000,00

Ainda de acordo com a norma, só devemos reconhecer uma perda por redução ao valor recuperável quando um ativo possui valor contábil que excede o valor recuperável.

Agora, precisamos obter os valores contábeis líquidos dos bens para comparar com seus valores recuperáveis, porém, precisamos calcular as despesas de depreciação para o período de 1 JAN X1 a 31 DEZ X1 (1 ano).

Despesa de Depreciação dos móveis:

Desp Depr Mov = Vlr Ctb – Vlr Residual

Vida útil

Desp Depr Mov = 100.000 – 0

10

Desp Depr Mov = 10.000,00

Despesa de Depreciação dos computadores:

Desp Depr cpu = Vlr Ctb – Vlr Residual

Vida útil

Desp Depr cpu = 40.000 – 0

5

Desp Depr cpu = 8.000,00

Valor contábil líquido dos móveis:

Vlr Ctb Líq Mov = Vlr ctb – Deprec Acum – Desp Deprec

Vlr Ctb Líq Mov = 100.000 – 8.000 – 10.000

Vlr Ctb Líq Mov = 82.000,00

Valor contábil líquido dos computadores:

Vlr Ctb Líq cpu = Vlr ctb – Deprec Acum – Desp Deprec

Vlr Ctb Líq Mov = 40.000 – 2.000 - 8.000

Vlr Ctb Líq Mov = 30.000,00

Por fim, vamos fazer o ajuste ao valor recuperável dos móveis e computadores.

Redução ao valor recuperável dos móveis:

Red ao Vlr Rec = Vlr ctb líq - Vlr Recuperável

Red ao Vlr Rec = 82.000 – 73.000

Red ao Vlr Rec = 9.000,00

Redução ao valor recuperável dos computadores:

Red ao Vlr Rec = Vlr ctb líq - Vlr Recuperável

Red ao Vlr Rec = 30.000 – 28.000

Red ao Vlr Rec = 2.000,00

Portanto, o gabarito é letra B.

Fonte: CPC 01 (R1) – Redução ao Valor Recuperável de Ativos.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra B.

- X0 valor contábil do móvel: 92.000 // depreciação anual 10.000 ou 1.000 mensal

- X0 valor contábil do computador: 38.000 // 8000 anual ou 666,66 mensal

Sabendo disso, em x1, um ano terá passado, logo o valor contábil respectivamente será:

- $82.000

- $30.000.

.

O teste de recuperabilidade (impairment) consiste no confronto entre o valor contábil de um ativo com seu valor recuperável.

sendo:

༝valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

༝ valor recuperável, por sua vez, é definido como o MAIOR valor entre o valor líquido de venda do ativo e o valor em uso desse ativo.

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯

↬ Se Valor Contábil > Valor Recuperável = Perda por desvalorização ↫

↬ Se, por outro lado, o ativo estiver registrado por valor inferior ao valor recuperável, nenhuma providência deverá ser tomada pela entidade. ↫

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯

No caso dos móveis:

- VC = $82.000

- VRL: valor justo = 85.000 - 12.000 = 73.000 // valor em uso = $70.000

- teste = valor contábil está maior que VRL, então 82.000 - 73.000 = $9.000 de despesa registrada.

.

No caso dos computadores:

- VC = $30.000

- VRL: valor justo = 32.000 - 5.000 = 27.000 // valor em uso = 28.000

- teste = 30.000 - 28.000 = $2.000 de despesa registrada.

.

dúvidas ou correções, avisem-me.

Anna só fiquei na dúvida de porque "despesas associadas à reorganização do negócio (4.000) não foi subtraida do valor justo...

Essas despesas não são necessárias pra concretizar a venda, David.

Anna obrigada pela resposta!

já que se dispôs a tirar dúvida, eu tenho uma:

a minha única dúvida nessa questão é sobre o cálculo da depreciação em X1, eu errei porque calculei a depreciação pelo valor contábil atual, no caso dos móveis, 92.000,00. Quer dizer que mesmo nos anos seguintes o valor para cálculo da depreciação é o valor inicia do bem? No caso, os 100.000?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo