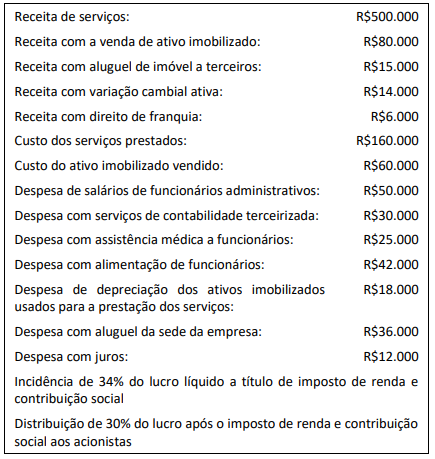

Uma entidade que presta serviços de consultoria contabilizou...

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

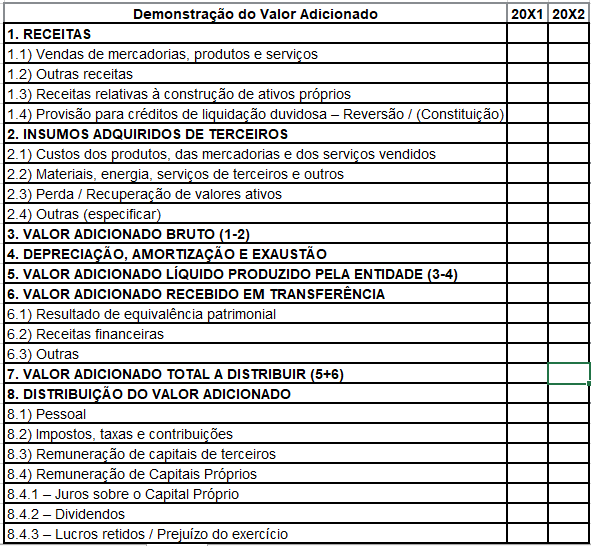

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com a doutrina, quando uma empresa realiza a diferença entre o seu valor de produção (valor das saídas) e o valor dos bens adquiridos de terceiros (valor das entradas}, o resultado encontrado, regra geral, é positivo, e esse resultado positivo é o valor adicionado (valor agregado), que é a riqueza gerada pela empresa. Mas pode ocorrer o contrário, ou seja, a empresa encontrar um resultado negativo, e nesse caso a empresa não está gerando riqueza, pois consumiu mais do que produziu.

Nesse sentido, a Lei nº 11.638/07 tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as companhias abertas. De acordo com o artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como parcela da riqueza não distribuída.

Atenção! Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do Exercício). Recomendo praticar vários exercícios comparando as duas estruturas, até internalizar bem as diferenças. Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da DVA.

Feita a revisão, vou colocar aqui um modelo padrão de DVA, conforme a norma contábil atual que trata da matéria:

Agora já podemos partir para os cálculos, utilizando as informações fornecidas pela questão.

Atenção! Vou resolver como eu faria na hora da prova. Reproduzir a DVA inteira aqui não valeria a pena pois demandaria muito tempo. O ideal é lembrar da estrutura padrão e ir calculando cada valor adicionado (VA) separadamente, de acordo com as transações da entidade.

Assim, teremos:

I. Errado, valor adicionado recebido em transferência é R$35.000.

VA = Receitas com aluguel + variação cambial + direito de franquia

VA = 15.000 + 14.000 + 6.000

VA = R$35.000.

II. Errado, valor adicionado a distribuir a pessoal é R$117.000.

VA = Despesas de salários + assistência médica + alimentação

VA = 50.000 + 25.000 + 42.000

VA = R$117.000.

Atenção! Aqui já estaríamos entre duas alternativas (B ou C). Calcular o VA dos tributos é mais difícil porque teríamos que rodar toda a DRE. Então na hora da prova o melhor caminho seria verificar a afirmação V.

V. Certo, valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

VA = Despesa com aluguel + Despesa com juros

VA = 36.000 + 12.000

VA = R$48.000.

Atenção! Aqui já poderíamos assinalar a alternativa C (III e V corretas) com o mínimo de cálculos possíveis.

Vejamos as demais.

III. Certo, valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

Receita Líquida R$ 500.000

( – ) CSP (R$ 160.000)

( = ) Lucro Bruto R$ 340.000

( + ) Outras Receitas (imobilizado) R$ 20.000

( + ) Receita de Aluguel R$ 15.000

( + ) Receita de Franquia R$ 6.000

( – ) Despesas de Funcionários (R$ 50.000)

( – ) Serviços de Terceiros (R$ 30.000)

( – ) Assist. Médica (R$ 25.000)

( – ) Alimentação Func. (R$ 42.000)

( – ) Depreciação (R$ 18.000)

( – ) Despesa de Aluguel (R$ 36.000)

( = ) Lucro Antes do Res. Financeiro R$ 180.000

( – ) Despesa Financeira (R$ 12.000)

( + ) Variação Cambial Ativa R$ 14.000

( = ) Lucro Antes do IR/SCLL R$ 182.000

( – ) IR/CSLL (R$ 61.880)

( = ) Lucro Líquido R$ 120.120

Atenção! O IR/CSLL foi 34% de 182.000 = R$ 61.880. Enquanto os dividendos são 30% de 120.120 = R$ 36.036

IV. Errado, valor adicionado a distribuir a remuneração de capitais próprios é R$ 120.120

Está correto o que se afirma em III e V, apenas.

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: C

Inicialmente, elaborar a Demonstração do Resultado do Exercício (DRE), que é base para a elaboração da Demonstração do Valor Adicionado (DVA).

Receita Líquida R$ 500.000

( – ) CSP (R$ 160.000)

( = ) Lucro Bruto R$ 340.000

( + ) Outras Receitas (imobilizado) R$ 20.000

( + ) Receita de Aluguel R$ 15.000

( + ) Receita de Franquia R$ 6.000

( – ) Despesas de Funcionários (R$ 50.000)

( – ) Serviços de Terceiros (R$ 30.000)

( – ) Assist. Médica (R$ 25.000)

( – ) Alimentação Func. (R$ 42.000)

( – ) Depreciação (R$ 18.000)

( – ) Despesa de Aluguel (R$ 36.000)

( = ) Lucro Antes do Res. Financeiro R$ 180.000

( – ) Despesa Financeira (R$ 12.000)

( + ) Variação Cambial Ativa R$ 14.000

( = ) Lucro Antes do IR/SCLL R$ 182.000

( – ) IR/CSLL (R$ 61.880)

( = ) Lucro Líquido R$ 120.120

A partir disso, elaborar a DVA.

- Receitas R$ 520.000 (500 mil + R$ 20 mil)

- Insumos Adquiridos de Terceiros R$ 190.000 (160 mil + 30 mil)

- Valor Adic. Bruto R$ 330.000

- Depreciação R$ 18.000

- Valor Adic. Líquido R$ 312.000

- Valor Adic. Recebido em Transf. R$ R$ 35.000 (15 mil + 6 mil + 14 mil)

- Valor Adicionado Total R$ 347.000

Em relação à distribuição temos o seguinte:

Pessoal: R$ 117.000 (50 mil + 25 mil + 42 mil)

Governo: R$ 61.880

Rem. Capitais de Terceiros: R$ 48.000 (36 mil + 12 mil)

Rem. Capitais Próprios: R$ 120.120

Fonte: Direção Concurso

Fazer uma questão desta na prova é osso heim...

Demonstração do Valor Adicionado (DVA)

1. Receitas

- Receita de serviços: R$ 500.000

- Receita com a venda de ativo imobilizado: R$ 20.000 (R$ 80.000 - R$ 60.000)

- Receita com aluguel de imóvel a terceiros: R$ 15.000

- Receita com variação cambial ativa: R$ 14.000

- Receita com direito de franquia: R$ 6.000

- (=) Total das receitas: R$ 555.000

2. Insumos adquiridos de terceiros

- Custo dos serviços prestados: R$ 160.000

- Despesa com serviços de contabilidade terceirizada: R$ 30.000

- (=) Total dos insumos adquiridos de terceiros: R$ 190.000

3. Valor Adicionado Bruto (1 - 2)

- R$ 555.000 - R$ 190.000 = R$ 365.000

4. Depreciação, amortização e exaustão

- Depreciação: R$ 18.000

5. Valor Adicionado Líquido Produzido pela Entidade (3 - 4)

- R$ 365.000 - R$ 18.000 = R$ 347.000

6. Valor Adicionado Recebido em Transferência

- Receita com variação cambial ativa: R$ 14.000

- Receita com aluguel de imóvel a terceiros: R$ 15.000

- Receita com direito de franquia: R$ 6.000

- (=) Total: R$ 35.000

7. Valor Adicionado Total a Distribuir (5 + 6)

- R$ 347.000 + R$ 35.000 = R$ 382.000

Distribuição do Valor Adicionado

8.1. Pessoal

- Despesa de salários de funcionários administrativos: R$ 50.000

- Despesa com assistência médica a funcionários: R$ 25.000

- Despesa com alimentação de funcionários: R$ 42.000

Total: R$ 117.000

8.2. Impostos, taxas e contribuições IR e CSLL

Total: R$ 61.880

8.3. Remuneração de capitais de terceiros

- Despesa com juros: R$ 12.000

- Despesa com aluguel da sede da empresa: R$ 36.000

Total: R$ 48.000

8.4. Remuneração de capitais próprios

- Lucro líquido: R$ 120.120

- Distribuição de dividendos: R$ 36.036

- Lucros retidos: R$ 84.084

Total: R$ 120.120

Assertivas

I. Valor adicionado recebido em transferência: R$ 21.000.❌

- Incorreto. O valor é R$ 35.000.

II. Valor adicionado a distribuir a pessoal: R$ 75.000.❌

- Incorreto. O valor é R$ 117.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$ 61.880.✅

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$ 36.036. ❌

- Incorreto. O valor é R$ 120.120.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$ 48.000. ✅

Gab. C) III e V, apenas.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo