Em 31/12/20XY, uma empresa apresentou, no balancete de verif...

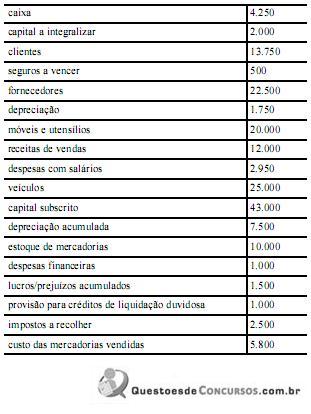

Em 31/12/20XY, uma empresa apresentou, no balancete de verificação, as contas e os saldos correspondentes, em reais, mostrados no quadro acima. Com base nesse balancete de verificação, assinale a opção correta.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (11)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de índices de contabilidade geral.

Antes de ir para as assertivas, vamos calcular os saldos de cada grupo:

ATIVO CIRCULANTE = caixa + clientes + seguros a vencer + estoques = $28.500

ATIVO NÃO CIRCULANTE = móveis e utensílios + veículos - depreciação acumulada = $37.500

PASSIVO = fornecedores + provisão para PCLD + impostos a recolher = $26.000

Apuração do resultado = depreciação + receita – despesas com salários - despesas financeiras – CMV = 500 (positivo)

PL = capital subscrito – capital a integralizar - lucros acumulados + resultado positivo = 40.000

Assim, podemos ir para as assertivas:

A) O índice de liquidez corrente foi igual a 1,1.

CERTO. O índice de liquidez corrente é dado pela fórmula = ativo circulante / passivo circulante.

LC = 28.500 / 26.000

LC = 1,09 aproximadamente.

B) O somatório dos saldos das contas credoras foi igual a R$ 90.000,00.

ERRADO. Contas credoras são as contas de passivo, PL, de receitas e as retificadoras do ativo, como depreciação acumulada.

Somando, temos = passivo + depreciação acumulada + receita com vendas + capital subscrito = 81.000

C) O índice de liquidez geral foi igual a 2,4.

ERRADO. O índice de liquidez geral é dado pela fórmula = ativo circulante + ARLP / passivo circulante + passivo não circulante.

LG = 28.500 + 0 / 26.000 + 0

LG = 1,09, aproximadamente.

D) O índice de liquidez seca foi igual a 0,17.

ERRADO. O índice de liquidez seca é dado pela fórmula = ativo circulante – estoques / passivo circulante.

LS = 28.500 - 10.000 / 26.000

LS = 18.500 / 26.000

LS = 0,71, aproximadamente.

E) O valor do patrimônio líquido foi igual a R$ 43.000,00.

ERRADO. Conforme visto acima, o valor do PL foi de R$40.000.

Gabarito: letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Liquidez corrente

Calculada a partir da Razão entre os direitos a curto prazo da empresa (Caixas, bancos, estoques, clientes) e a as dívidas a curto prazo (Empréstimos, financiamentos, impostos, fornecedores). No Balanço estas informações são evidenciadas respectivamente como Ativo Circulante e Passivo Circulante.

Liquidez Corrente = Ativo Circulante / Passivo Circulante

AC = 4.250+13.750+500+10.000-1000 = 27.500

PC = 22.500+2.500 = 25.000

28.500/26.000=1.09615 ou 1,10

AC = CAIXA + CLIENTES + SEG A VENCER + ESTOQUE - PROVISÃO C. L. DUV. = 27500

PC = IMP A RECOLHER + FORNE = 25000

LC = 27500/25000=1,1

LETRA B:SALDO DE CONTAS CREDORAS: 88500 (COMO N EXISTE MAIS A CONTA DE LUCRO ACUMULADO, ENTÃO SUPONHO Q O SALDO DE 1500 NA LISTA REFERE-SE A PREJ ACUMULADO)

LETRA C: LG=AC+RLP/PC+ELP = 27500+0/25000+0 = 1,1

LETRA D: LS=AC-ESTOQUE-DESP ANTECIPADA/PC = 27500-500(SEG A VENCER)-10000(ESTOQUE)/27000=0,63 HÁ QUEM DIGA QUE TIRA SÓ O ESTOQUE, HÁ QUEM TIRE O ESTOQUE E AS DEPESAS ANTECIPADAS

LETRA E: PL= CAP SUBSC 43000-CAP A INTEGRALIZAR 2000-PREJ ACUMULADO 1500 = 39000

Na apuração dos índices de liquidez, devem ser eliminados os valores que não serão realizados, ou seja, que não se converterão em dinheiro. É o caso das Despesas Antecipadas e do extinto grupo Ativo Diferido.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo