Suponha que a série sem a componente sazonal tenha sido ajus...

Próximas questões

Com base no mesmo assunto

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Estatística - Específicos |

Q104420

Estatística

Texto associado

A partir da figura acima, que ilustra a evolução temporal

(de janeiro/1959 a dezembro/1997) dos níveis mensais de

concentração de registrados em determinada localidade, julgue

registrados em determinada localidade, julgue

os itens de 40 a 42.

A partir da figura acima, que ilustra a evolução temporal

(de janeiro/1959 a dezembro/1997) dos níveis mensais de

concentração de

registrados em determinada localidade, julgueos itens de 40 a 42.

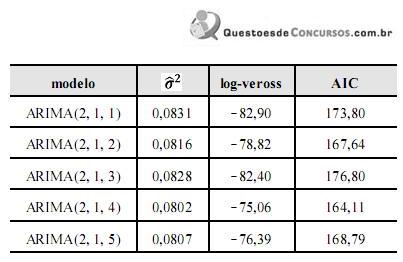

Suponha que a série sem a componente sazonal tenha sido ajustada por modelos ARIMA, cujos resultados se encontram na tabela abaixo, em que  representa a estimativa da variância do processo, log-veross é o valor do logaritmo da função de verossimilhança e AIC é o critério de informação de Akaike.

representa a estimativa da variância do processo, log-veross é o valor do logaritmo da função de verossimilhança e AIC é o critério de informação de Akaike.

Considerando-se essas informações, é correto afirmar que o modelo sugerido para o ajuste dessa série temporal é o ARIMA(2, 1, 4).

representa a estimativa da variância do processo, log-veross é o valor do logaritmo da função de verossimilhança e AIC é o critério de informação de Akaike.Considerando-se essas informações, é correto afirmar que o modelo sugerido para o ajuste dessa série temporal é o ARIMA(2, 1, 4).