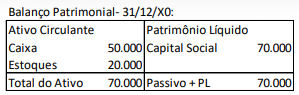

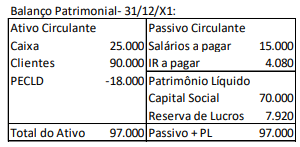

Uma sociedade empresária apresentava os seguintes Balanços ...

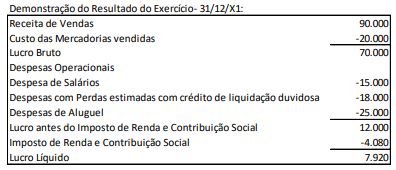

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (6)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos analisar, as afirmativas de acordo com o previsto no normativo:

I. Os montantes das contas “salários a pagar" e “imposto de renda a pagar" foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

Correta! Ao analisar os balanços, verifica-se que os saldos das contas “salários a pagar" e “imposto de renda a pagar" eram zero no ano X0 e passaram a ter saldo no ano de X1.

Ambas são resultantes da atividade operacional da empresa e ambas tiveram aumento de valor de um período para outro.

Quando ocorre aumento em contas do passivo, esse valor deve ser adicionado ao lucro líquido por ocasião do cálculo do fluxo de caixa.

II. Os montantes das contas “estoques" e “clientes" foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

Ao analisar os balanços, verifica-se que o saldo da conta “estoques" diminuiu e o saldo da conta “clientes" aumentou de um período para outro.

Quando ocorre redução em contas do ativo, esse valor deve ser adicionado ao lucro líquido por ocasião do cálculo do fluxo de caixa. (caso da conta “estoques")

Quando ocorre aumento em contas do ativo, esse valor deve ser excluído do lucro líquido por ocasião do cálculo do fluxo de caixa. (caso da conta “clientes")

III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000.

Correta! Primeiramente, vamos encontrar o lucro líquido ajustado, ou seja, retirando do lucro líquido a influência de valores de despesas que não foram desembolsadas ou receitas que não foram recebidas.

CONTA | VARIAÇÃO |

Lucro Líquido | 7.920,00 |

Perdas Estimadas | 18.000,00 |

Lucro Líquido Ajustado (LLAj) | 25.920,00 |

A seguir, serão apresentadas as variações causadas no fluxo de caixa originadas das contas representativas das atividades operacionais (VarOp):

CONTA | VARIAÇÃO | ATIVIDADE |

Estoques (AC) | 20.000,00 | Operacional |

Clientes (AC) | (90.000,00) | Operacional |

Salários a pagar (PC) | 15.000,00 | Operacional |

IR a pagar | 4.080,00 | Operacional |

Total | (50.920,00) | - |

VCxOp = LLAj + VarOp

VCxOp = 25.920,00 + (-50.920,00)

VCxOp = - 25.000,00

IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Ao analisar os 2 balanços, verifica-se que não houve aquisição e ou venda de ativos de longo prazo nem de outros investimentos não incluídos nos equivalentes de caixa. Ou seja, não houve fluxo de caixa oriundo de atividades de investimento.

Portanto, o gabarito é letra B.

Fonte: Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

I - Correto

II - Inverteu os conceitos nas respectivas contas (Estoque foi ADICIONADO E Clientes EXCLUÍDOS)

III - Não há elementos para se chegar as conclusões,

Gab. (B)

Bons estudos.

Fluxo de Caixa da Atividade Operacional:

Lucro Líquido - 7.920

(+) Perda Estimada de Crédito de Liquidação Duvidosa - 18.000

(=) Lucro Líquido Ajustado = 25.920

(+) Variação da Conta Estoque - 20.000

(-) Variação da Conta Clientes - (90.000)

(+) Variação das contas Salários a Pagar e IR a pagar - 19.080

= Fluxo das atividades operacionais = 25.000

Item III correto

Gabarito B: I e III, apenas.

I. Sim, como o aumento de passivo operacional é positivo para o caixa (deixar de pagar), os “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o FAO.

II. Não, considerando que o aumento de ativo (aplicação de grana/consumo de caixa) é reduzido no FAO, o aumento de 90 mil na conta clientes foi reduzido, e não adicionado. Já a movimentação inversa, isto é, a diminuição de ativo é o contrário: origem/geração de caixa, sendo adicionado no FAO. Dessa forma, o redução de clientes foi adicionado e não excluído.

III.Sim, LL de 7920 + PECLD de 18000 = LLajustado de 25.920. Disso, subtrai-se a variação positiva do Ativo operacional (70 mil) e soma-se a variação positiva do Passivo operacional (19080), resultando no FAO negativo em 25 mil.

IV. Não, nem houve aquisição de ativos de investimento, não havendo que se falar em FAI, enquanto houve fluxo de atividade de financiamento, devido à integralização de capital. Assim, FAF > FAI, ao contrário do que a questão disse.

Primeiro passo: ajustar o lucro líquido, as contas de despesas que não que não passam pelo caixa devem ser somadas, nesse caso, é a conta PECLD 18.000,00, logo 7,920,00 + 18.000,00 = 25,920,00.

Lucro Ajustado = 25,920,00.

Segundo passo: analisar as variações patrimoniais no balanço.

No método indireto o ativo tem saldo contrário, logo se ele diminui o fluxo de caixa é positivo e se aumenta é negativo.

Em x1 a conta estoques diminui, logo há um fluxo de caixa positivo de + 20.000

Em x1 a conta clientes aumenta, logo há um fluxo negativo de - 90.000,00

Em x1 o passivo aumenta em 19.080,00, logo há um fluxo positivo de + 19.080,00

Lucro ajustado = 25,920,00

(+) 20.000,00

(-) 90.000,00

(+) 15.000,00

(+) 4.080,00

Fluxo operacional = 25.000,00

uma dúvida: o PECLD não tinha que ser negativo?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo