Uma fábrica de móveis que utiliza o método de depreciação li...

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

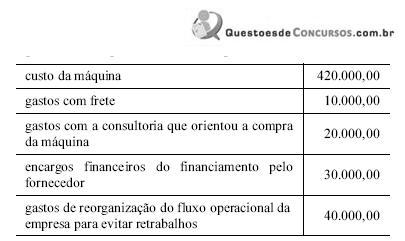

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

- Gabarito Comentado (1)

- Aulas (10)

- Comentários (12)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Resposta: Item correto

Máquinas e equipamentos classificados no ativo imobilizado são elementos corpóreos, utilizados na atividade fim da empresa. Integram o custo do equipamento adquirido todos os gastos incorridos na sua aquisição exceto aqueles que são recuperáveis. Assim, além do valor do bem adquirido, são computáveis como parte do custo dos elementos do ativo imobilizado os valores relativos a: fretes, seguros, comissões, tributos não recuperáveis, instalação, montagem, etc.

No exemplo dado pela questão, o custo do ativo será composto por:

Custo da Máquina + gastos com frete + gastos com a consultoria que orientou a compra da máquina => 420.000 + 10.000 + 20.000 = 450.000

O valor da depreciação acumulada após o segundo ano de uso será de: 450.000 x 2/15 = 60.000

Todos os custos e gastos relativos a compra e necessarios para a instalacao e efetivo funcionamento do bens do imobilizados deverao ser computados no custo de aquisicao.

entraria como financiamento normal (contas financiamentos, juros a apropriar, etc)?

Pessoal, para ter certeza que o último item da tabela não entra no custo de aquisição do Ativo, é só ter em mente o CPC 27 Ativo Imobilizado:

Bons estudos a todos!

Liz

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo