Questões de Concurso

Para bancária

Foram encontradas 24.100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma pessoa jurídica apurou seu IRPJ pelo lucro presumido.

Sendo assim, a Contribuição Social sobre o Lucro Líquido

(CSLL) é apurada sobre a base de cálculo, aplicando-se

a alíquota de

Nas instituições financeiras, as receitas e os encargos de

instrumentos financeiros devem ser reconhecidos no resultado, no mínimo, por ocasião dos balancetes e balanços, pro rata temporis, utilizando-se o método de

O aumento do capital social das instituições autorizadas a

funcionar pelo Banco Central do Brasil (BCB), deliberado

em assembleia de acionistas ou assembleia ou reunião

de quotistas, deve ser registrado, enquanto não for aprovado pelo BCB, em conta de aumento de capital, tendo

como contrapartida a conta de

Definido no Código Tributário Nacional como prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, desde que não seja sanção por ato ilícito, o tributo possui subdivisões, dependendo de sua natureza jurídica específica.

O tributo é determinado por

O tomador de decisão por meio da análise de Custo-Volume-Lucro pode examinar várias alternativas de resultados que afetam o lucro operacional.

Nesse contexto, o ponto de equilíbrio se traduz no nível

de atividade em que as

Existe um método de custeio que consiste na apropriação

de todos os custos de produção aos produtos e/ou serviços produzidos, sendo que a alocação dos custos indiretos é efetuada por meio do cálculo do(a)

São contribuintes e, portanto, estão sujeitas ao pagamento do Imposto de Renda das Pessoas Jurídicas (IRPJ) as pessoas jurídicas domiciliadas no Brasil.

Nesse contexto, a taxa da alíquota do IRPJ a ser pago por

essas pessoas é de

As instituições autorizadas a funcionar pelo Banco Central do Brasil devem observar o que está estabelecido no Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), nas etapas de escrituração, reconhecimento, mensuração e evidenciação contábeis.

Dessas instituições fazem parte, inclusive, as

A empresa E1 S.A. detém 80% do capital social votante da empresa E2 S.A. e avalia esse investimento pelo método da equivalência patrimonial. Em 31 de dezembro de 2024, o Patrimônio Líquido de E2 totalizava R$ 1.000.000,00. Durante 2025, a empresa E2 obteve um lucro líquido de R$ 250.000,00, tendo vendido, durante o ano de 2025, mercadorias para E1 pelo valor de R$ 80.000,00, com margem de lucro de 30%. Dos estoques que E1 adquiriu de E2, somente 70% foram vendidos para terceiros.

Considerando-se todas as informações apresentadas, conclui-se que a receita de equivalência patrimonial de E1 S.A., em

2025, em reais, foi de

Analise as transações a seguir:

I - Um empréstimo de R$ 200 mil a uma empresa S.A. pelo prazo de 2 anos, em que o contrato não pode ser pago antecipadamente, e os juros de 20% a.a. serão pagos anualmente.

II - Um empréstimo de 10 anos, com pagamentos anuais de 14% a.a., fixos, mais adicional para cobertura de risco de crédito, ajustado anualmente.

III - Um empréstimo perpétuo, com pagamentos de juros trimestrais e opção de exigir o pagamento antecipadamente se o devedor sofrer mudanças que deteriorem sua classificação de risco de crédito a um determinado nível.

IV - Um título conversível em número fixo de instrumentos patrimoniais do emissor deve ser avaliado pelo detentor na sua totalidade, sem o desmembramento do derivativo embutido no contrato.

V - Um empréstimo a juros fixos, pagáveis em 36 meses, no qual o tomador tem a opção de prorrogação por mais 24 meses, podendo optar por continuar pagando juros fixos ou um percentual da taxa de juros básica.

Considerando-se as informações apresentadas e os preceitos do CPC 48, as transações que seriam aprovadas no teste

de somente pagamentos de principal e de juros são:

Uma empresa contraiu um empréstimo no valor de 400 mil reais, em agosto de 2024. Após exatamente 1 mês, em setembro de 2024, pagou 150 mil reais. Em outubro de 2024, após exatos dois meses da data do empréstimo, efetuou um pagamento de 170 mil reais. E em novembro de 2024, após exatos 3 meses da data do empréstimo, quitou a dívida, pagando a última parcela. Sabe-se que a taxa de juros compostos desse empréstimo foi de 2% ao mês.

Assim, para a quitação do empréstimo, o valor da última parcela paga em novembro de 2024, em milhares de reais, foi de,

aproximadamente,

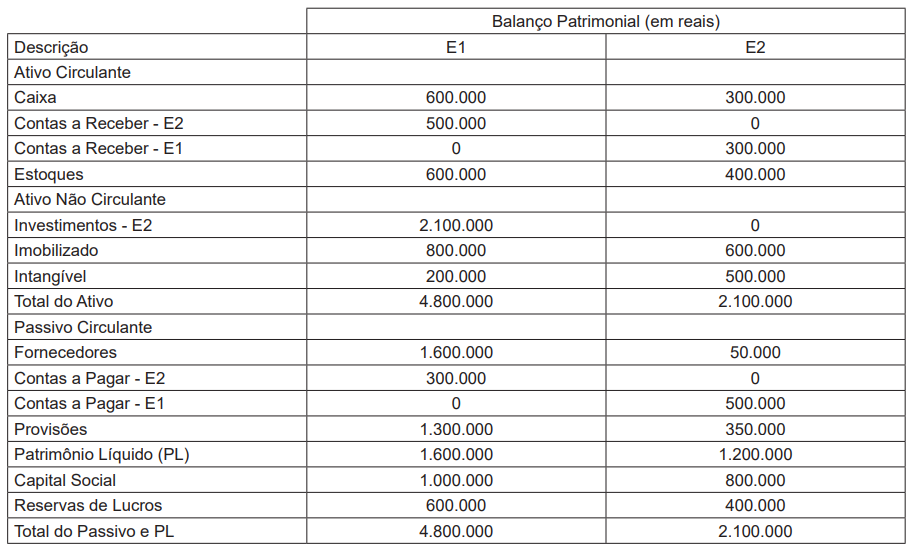

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

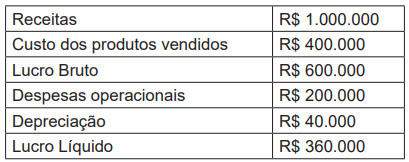

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

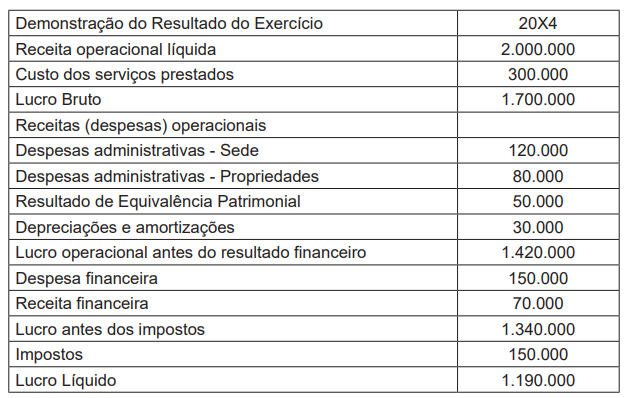

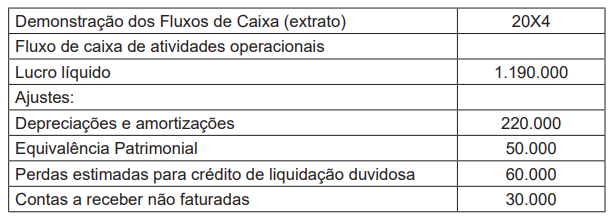

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

Um arquivologista, ao realizar a tarefa de agrupar arquivos, observou um princípio que respeita não só a origem dos documentos em que os arquivos devem ser agrupados, como também a competência e a atividade de quem os produziu, não misturando documentos de origens diferentes.

Pela descrição da atividade, constata-se que o arquivologista utilizou o princípio da

A produção crescente de documentos arquivísticos em formato digital desafia as organizações produtoras e as instituições de preservação na busca de soluções para a preservação e o acesso de longo prazo.

De acordo com as diretrizes para a implementação de repositórios digitais confiáveis do Conselho Nacional de Arquivos (Conarq), a preservação dos documentos arquivísticos digitais deve estar associada a um repositório digital confiável

O Conselho Nacional de Arquivos (Conarq) estabeleceu diretrizes para a implementação de repositórios digitais confiáveis para a transferência e recolhimento de documentos arquivísticos digitais para instituições arquivísticas dos órgãos e entidades integrantes do Sistema Nacional de Arquivos (Sinar). Dentre as definições estabelecidas, há uma que se refere à credibilidade de um documento arquivístico, enquanto afirmação de um fato, e existe quando um documento arquivístico pode sustentar o fato ao qual se refere, e é estabelecida pelo exame da completeza, da forma do documento e do grau de controle exercido no seu processo de criação.

Essa é a definição de

O Sistema Informatizado de Gestão Arquivística de Documentos (Sigad) é um sistema que controla o ciclo de vida dos documentos arquivísticos. A gestão arquivística de documentos compreende a captura, a tramitação, a utilização e o arquivamento até a sua destinação final, isto é, eliminação ou recolhimento para guarda permanente. O Modelo de Requisitos para Sistemas Informatizados de Gestão Arquivística de Documentos tem por objetivo orientar a implantação da gestão arquivística de documentos, fornecer especificações técnicas e indicar os metadados para desenvolver e/ou adquirir um Sigad.

Esse modelo de requisitos é conhecido como