Questões de Concurso

Foram encontradas 89.188 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992441

Contabilidade Geral

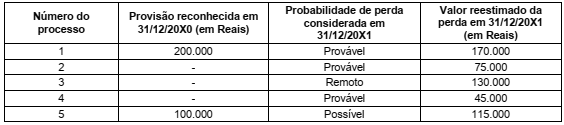

A empresa Spitz S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992438

Contabilidade Geral

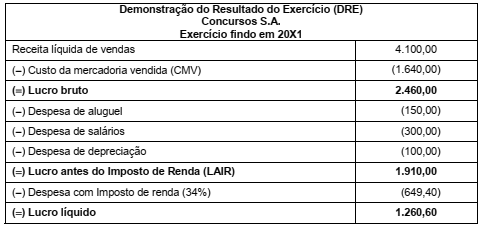

A empresa Concursos S.A. divulgou sua Demonstração do Resultado do Exercício (DRE) para o ano fiscal de 20X1 conforme abaixo:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992435

Direito Administrativo

O direito da Administração de anular os atos administrativos que praticar e dos quais decorram efeitos favoráveis para os

destinatários

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992428

Administração Financeira e Orçamentária

De acordo com a Lei de Responsabilidade Fiscal, se o relatório resumido de execução orçamentária indicar que a execução da

receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível nos termos

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992427

Administração Financeira e Orçamentária

Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida

como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a

contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de

despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas. Nesse caso

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992426

Administração Financeira e Orçamentária

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I. o superávit financeiro apurado em balanço patrimonial do exercício anterior; II. os provenientes de excesso de arrecadação; III. os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei; IV. o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

[...] Excerto da Lei nº 4.320/1964

Art. 167. São vedados:

[...]

V. a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

[...] Excerto da Constituição Federal de 1988.

Considerando os excertos normativos acima, bem como a disciplina dos créditos adicionais, é correto afirmar:

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I. o superávit financeiro apurado em balanço patrimonial do exercício anterior; II. os provenientes de excesso de arrecadação; III. os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei; IV. o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

[...] Excerto da Lei nº 4.320/1964

Art. 167. São vedados:

[...]

V. a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

[...] Excerto da Constituição Federal de 1988.

Considerando os excertos normativos acima, bem como a disciplina dos créditos adicionais, é correto afirmar:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992425

Administração Financeira e Orçamentária

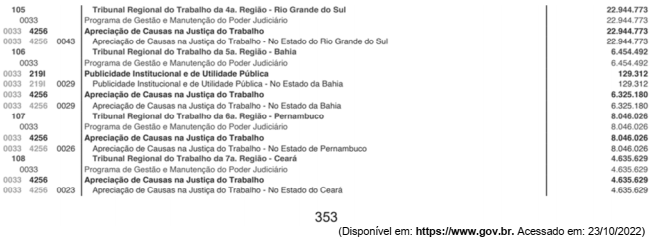

Considere a imagem obtida do volume I da Lei nº 14.303/2022 (LOA 2022). Considere, ademais, que a Justiça do Trabalho tem

por código de órgão “15”, e que os gastos analisados encontram-se no âmbito do orçamento fiscal (código “10”).

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992424

Administração Financeira e Orçamentária

É conteúdo obrigatório da Lei de Diretrizes Orçamentárias, nos termos da legislação em vigor

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992423

Administração Financeira e Orçamentária

O caput deste artigo estabelece que o projeto de lei do plano plurianual deverá ser devolvido para sanção até o encerramento

do primeiro período da sessão legislativa, enquanto o § 2º obriga o seu envio, ao Poder Legislativo, até o dia 30 de abril do primeiro ano do mandato do Chefe do Poder Executivo. Isso representará não só um reduzido período para a elaboração dessa

peça, por parte do Poder Executivo, como também para a sua apreciação pelo Poder Legislativo, inviabilizando o aperfeiçoamento metodológico e a seleção criteriosa de programas e ações prioritárias de governo. (Razões de Veto ao art. 3º da LRF.

Mensagem 627/2000)

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992422

Administração Financeira e Orçamentária

Cumpre advertir, desse modo, que a cláusula da “reserva do possível” – ressalvada a ocorrência de justo motivo objetivamente

aferível – não pode ser invocada, pelo Estado, com a finalidade de exonerar-se do cumprimento de suas obrigações constitucionais, notadamente quando, dessa conduta governamental negativa, puder resultar nulificação ou, até mesmo, aniquilação de

direitos constitucionais impregnados de um sentido de essencial fundamentalidade. (STF ADPF nº 45/DF Min. Rel. Celso de Mello)

Acerca da expressão ‘reserva do possível’, é correto afirmar que é uma tese que encontra origem na doutrina alemã e preconiza que o Estado-Administração

Acerca da expressão ‘reserva do possível’, é correto afirmar que é uma tese que encontra origem na doutrina alemã e preconiza que o Estado-Administração

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992421

Administração Financeira e Orçamentária

O princípio do orçamento bruto determina a inclusão de receitas e despesas

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992420

Administração Financeira e Orçamentária

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o empenho de despesa para a amortização do principal da

dívida pública e o recebimento de depósito caução dão origem, respectivamente, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992419

Administração Financeira e Orçamentária

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992418

Administração Financeira e Orçamentária

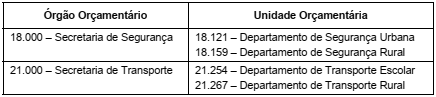

As informações apresentadas no quadro a seguir correspondem a parte da classificação institucional de um ente público:

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992417

Administração Financeira e Orçamentária

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00. 21/12/2021: liquidação da despesa pelo valor total empenhado. 23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado. 10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

20/12/2021: empenho da despesa pelo valor de R$ 185,00. 21/12/2021: liquidação da despesa pelo valor total empenhado. 23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado. 10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992416

Administração Financeira e Orçamentária

De acordo com o Manual de Demonstrativos Fiscais, o Demonstrativo

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992415

Administração Financeira e Orçamentária

De acordo com o Ementário da Classificação por Natureza de Receita, a receita com

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992413

Administração Financeira e Orçamentária

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992412

Contabilidade Pública

Considere as afirmativas a seguir:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992411

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, a conta contábil