Questões de Concurso

Foram encontradas 11.114 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito de tabelas Oracle criadas com a opção global temporary table, analise as afirmativas a seguir.

I. São acessíveis apenas à sessão na qual foram criadas. Cada outra sessão deve executar um novo comando create table.

II. A tabela possui diferentes instâncias para diferentes sessões. Cada sessão acessa uma instância exclusiva das demais.

III. Após um comando commit, a instância da tabela sempre é automaticamente deletada. Os dados são mantidos apenas para as transações incompletas.

Está correto o que se afirma em:

Considere um banco relacional construído sobre os atributos A, B, C e D, para o qual as seguintes dependências funcionais são verdadeiras:

A → B

A → C

A → D

B → A

O comando de criação desse banco que garante a decomposição sem perda, preserva as dependências e mantém a normalização do esquema relacional é:

Considere um diagrama IDEF1X contendo um relacionamento identificador, 1:N, onde do lado 1 está a entidade Empresa e, do lado N, a entidade Filial.

Num banco de dados que implemente esse relacionamento, a restrição de integridade referencial entre as tabelas Empresa e Filial, que correspondem respectivamente às entidades citadas, NÃO é possível que a chave estrangeira na tabela Filial:

Considere os trechos XML exibidos a seguir.

<p>Um primeiro exemplo (/p>

<br/>

II.<message>Texto breve</message>

III.

<b><i>Texto com destaque.</b></i>

IV.<p>Note que, para x>1, a resposta é sim.</p>

O número de trechos válidos é:

Na linguagem C# .NET, a classe HtmlGenericControl permite a criação dinâmica de objetos HTML numa página.

Na criação da instância, é possível fornecer um parâmetro que define, para o objeto criado:

Considere as seguintes afirmativas sobre class constructor na linguagem Java.

I. Deve receber o mesmo nome da classe a ele associada.

II. Não deve ser especificado um tipo de retorno na sua declaração.

III. É útil para a definição de valores iniciais para os atributos da classe.

IV. É sempre declarado como public.

É correto somente o que se afirma em:

Durante o planejamento do trabalho de auditoria, um auditor verificou a necessidade de analisar a forma pela qual os funcionários da entidade auditada realizam a contagem anual de estoques, e de examinar, por amostragem, certos itens do estoque para avaliar a condição em que eles se encontram.

Os procedimentos de auditoria indicados nesse caso são, respectivamente:

Uma das finalidades do trabalho do auditor interno é obter informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna.

Entre outras qualidades, as informações obtidas precisam ser relevantes, o que ocorre quando a informação:

Suponha que a Secretaria de Estado de Direitos Humanos (SEDH) do Rio de Janeiro tenha um programa de acompanhamento de jovens e adolescentes em situação de vulnerabilidade social e que acione a Defensoria Pública do Estado (DPE) para desenvolver algumas ações desse programa. Em vista disso, a SEDH descentraliza créditos orçamentários para que a DPE execute as ações previstas.

Esse ato de descentralização de créditos é denominado:

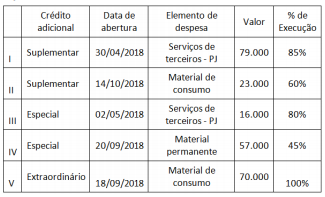

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se

que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício

seguinte é(são) somente:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma das inovações da Constituição da República de 1988 em termos de planejamento foi a exigência da elaboração da Lei de Diretrizes Orçamentárias (LDO), cujo conteúdo também foi tratado posteriormente na legislação complementar (LRF).

Entre as atribuições da LDO está:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

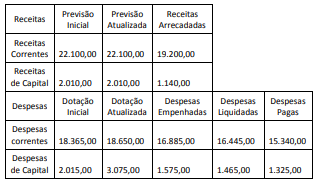

A partir da análise dessa demonstração, é correto afirmar que: