Questões de Concurso

Para agência reguladora

Foram encontradas 21.523 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Para responder à questão, considere a tirinha abaixo.

O humor da tira relaciona-se

A área de RH recebeu uma solicitação do gestor da área de suprimentos, a aplicação de um treinamento comportamental para os colaboradores que reportam a ele. O gestor relatou que observou atitudes de pouco comprometimento, pois deslocavam-se de suas mesas com frequência, iam várias vezes ao café, interrompiam suas atividades para longas conversas paralelas e não ligadas ao trabalho.

Neste caso o RH deveria

Um funcionário deixou de comparecer ao trabalho sem prévio aviso à chefia e por um período superior a 30 dias. O RH, numa tentativa de apurar as razões da ausência, buscou contato, por diversas vezes, em mais de um veículo de comunicação.

Considerando que o vínculo empregatício é regido pela CLT, o funcionário incorreu em

Todo processo de avaliação de desempenho requer um feedback ao avaliado, geralmente oferecido por seu superior imediato. Nesta ocasião, para que se construa uma compreensão mais ampliada sobre o colaborador avaliado, vários aspectos devem ser levados em conta.

Conclui-se que bons feedbacks devem ser

A característica básica da análise ergonômica do trabalho é a observação sistemática de pessoas trabalhando. O foco é o trabalho efetivo desempenhado (grosso modo, o que é chamado de “trabalho real”), que é analisado a partir das condições de contorno impostas (postos de trabalho, métodos de produção, quantidades/ objetivos a serem atingidos etc. – grosso modo, o que é chamado de “trabalho prescrito”). Esta é sua essência, distinguindo-a de análises a partir de ensaios de laboratório, é de onde vem seu potencial.

(Adaptado de: SALERNO, Mário Sérgio. Análise Ergonômica do Trabalho e Projeto Organizacional: uma discussão comparada. Produção, Rio de Janeiro, número especial, pp. 45-60, 2000. Disponível em: http://www.scielo.br/pdf/prod/v9nspe/ v9nspea03.pdf. Acesso em 03 de Março de 2017)

A característica básica da análise ergonômica do trabalho é a observação sistemática de pessoas trabalhando. O foco é o trabalho efetivo desempenhado (grosso modo, o que é chamado de “trabalho real”), que é analisado a partir das condições de contorno impostas (postos de trabalho, métodos de produção, quantidades/ objetivos a serem atingidos etc. – grosso modo, o que é chamado de “trabalho prescrito”). Esta é sua essência, distinguindo-a de análises a partir de ensaios de laboratório, é de onde vem seu potencial.

(Adaptado de: SALERNO, Mário Sérgio. Análise Ergonômica do Trabalho e Projeto Organizacional: uma discussão comparada. Produção, Rio de Janeiro, número especial, pp. 45-60, 2000. Disponível em: http://www.scielo.br/pdf/prod/v9nspe/ v9nspea03.pdf. Acesso em 03 de Março de 2017)

Sobre as Despesas de Exercícios Anteriores – DEA, considere:

I. São despesas fixadas, no orçamento vigente, decorrentes de compromissos assumidos em exercícios anteriores àquele em que deva ocorrer o pagamento.

II. São similares aos restos a pagar, tendo em vista que correspondem a despesas empenhadas e não pagas.

III. Quanto à classificação orçamentária por natureza da despesa, a DEA corresponde a um grupo de natureza de despesa próprio usado no orçamento do exercício corrente para despesas que pertencem ao exercício anterior: 92 – Despesas de Exercícios Anteriores.

IV. É uma conta contábil do Patrimônio Líquido.

V. Registra o saldo patrimonial decorrente de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior e que não possam ser atribuídos a fatos subsequentes.

Está correto o que se afirma APENAS em

As seguintes informações referentes à receita orçamentária realizada no exercício financeiro de 2015 foram extraídas do Balanço Orçamentário de uma determinada entidade pública, em reais:

− Alienação de Bens Móveis ......................................................................... 320.000.000,00

− Amortização de Empréstimos Concedidos ................................................. 165.000,00

− Contribuição de Melhoria ............................................................................ 5.000,00

− Operações de Crédito Internas ................................................................... 650.000.000,00

− Receitas de Multas ...................................................................................... 100.000.000,00

− Receitas Imobiliárias ................................................................................... 1.600.000,00

− Serviços de Transporte ............................................................................... 52.300.000,00

− Serviços Financeiros .................................................................................... 2.300.000,00

Os totais da receita orçamentária corrente e de capital realizada no exercício financeiro de 2015 foram, respectivamente, em reais

Sobre as regras estabelecidas para a concessão de suprimento de fundos, considere:

I. Para atender a despesas eventuais, inclusive aquelas cuja dotação não tenha sido previamente definida em lei.

II. Para realizar despesa que deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

III. Para atender a despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em ato normativo próprio.

IV. Por servidor declarado em alcance.

V. Para atender a despesas de pequeno vulto, mesmo que não haja a realização de empenho na dotação própria para o fim de realizar as despesas.

VI. Por servidor responsável por mais de um suprimento de fundo.

É permitida a utilização de suprimentos de fundos nos casos apresentados nos itens

Considere as etapas de formulação e implementação de um alinhamento organizacional:

1. Preparação do terreno: exige uma amplitude de entradas para a formulação da estratégia no sentido de evitar obstáculos em sua implementação.

2. Definir influências relevantes para a implementação: envolvendo cinco aspectos − comprometimento dos recursos, políticas e programas das unidades, estrutura, recompensas e pessoas.

3. Convencimento: envolvendo todos os níveis, dentro e fora da organização.

Essas etapas estão associadas ao Modelo de

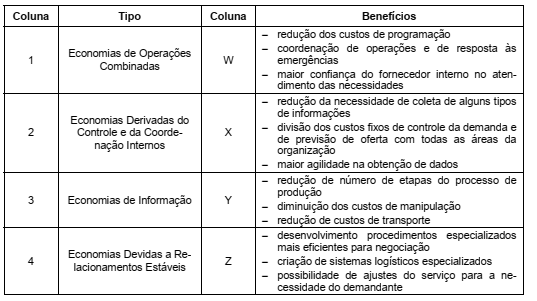

O benefício mais comumente citado da integração vertical é a realização de economias ou contenção de custos. Estas economias podem ser classificadas como:

A correlação correta entre as colunas é:

Considere os pressupostos do conceito de Qualidade de Conformação:

I. Quando o aumento de peças defeituosas decorre do aumento de controles, se é verdade que os custos com peças defeituosas caem, também é real que aumenta o custo com controles, provocando, igualmente, o aumento dos custos totais.

II. Quando o percentual de peças defeituosas diminui, tem-se uma redução das ações de controle e, portanto, dos custos correspondentes.

III. Se existe 100% de peças defeituosas, o custo é, igualmente em tese, infinito, já que toda a produção está perdida (custo da ocorrência de peças defeituosas).

IV. O custo de um processo sem nenhuma peça defeituosa é, teoricamente, infinitamente elevado, já que essa situação seria devida aos controles intensivos que deveriam ser desenvolvidos.

Está correto o que consta APENAS em

“Deterioração organizacional” refere-se ao processo de declínio das organizações que não avaliam as mudanças dos ambientes interno e externo e não realizam os ajustes na estratégia necessários. As principais dificuldades operacionais enfrentadas pelas organizações na sustentação de uma estratégia de prestação de serviços são:

I. Processos operacionais e recursos adequados, mas com equipamento inapropriado e funcionários destreinados.

II. Mudanças detectadas pelo conceito de serviço adotado pela operação em oposto ao que foi originalmente pretendido.

III. Objetivos conflitantes, como a necessidade de fornecer um serviço customizado, usando os processos existentes.

IV. Acréscimo de serviços múltiplos (similares) para um processo originalmente desenvolvido para um produto.

Está correto o que consta APENAS em