Questões de Concurso

Para conselho profissional

Foram encontradas 40.614 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1302620

Contabilidade Geral

Os financiamentos a importações conduzidas ao amparo de cartas de crédito a prazo

ou de outras coobrigações são registrados nas contas constantes da alternativa

abaixo, quando a respectiva operação de câmbio ainda não tiver sido celebrada:

Q1302619

Contabilidade Geral

Quais os limites mínimos de capital integralizado e de Patrimônio de Referência (PR)

uma cooperativa de crédito singular de livre admissão de associados, em área de

atuação com população superior a 750 mil habitantes e até 2 milhões de habitantes,

deve observar?

Q1302618

Conhecimentos Bancários

Os valores da participação de não controladores no capital de subsidiária que seja

instituição autorizada a funcionar pelo BCB, que excederem os requerimentos

mínimos de Capital Principal, Nível I e Patrimônio de Referência (PR) dessa

subsidiária, devem, para fins de apuração do Patrimônio de Referência:

Q1302617

Conhecimentos Bancários

O Patrimônio de Referência (PR) de Conglomerado deve ser calculado em bases

consolidadas para as instituições integrantes de um mesmo conglomerado

prudencial. Consiste no somatório do Nível I e do Nível II, em que o Nível I consiste

no somatório do Capital Principal e do Capital Complementar. O Primeiro componente

do Capital Principal é o valor correspondente ao Capital Social. Com relação a esse

assunto, assinale a opção que apresenta a composição do Capital Principal para

efeitos de PR de Conglomerado Prudencial.

Q1302616

Conhecimentos Bancários

As sociedades de crédito ao microempreendedor e empresas de pequeno porte que

se sujeitam à autorização para constituição, funcionamento e à fiscalização do BCB

devem observar, permanentemente, os seguintes limites, EXCETO:

Q1302615

Conhecimentos Bancários

As operações com instrumentos financeiros derivativos destinadas a “hedge” devem

atender, cumulativamente, às condições abaixo relacionadas, EXCETO:

Q1302614

Conhecimentos Bancários

A atividade de auditoria interna, quando não executada por unidade específica da própria

instituição ou de instituição integrante do mesmo conglomerado financeiro poderá

ser exercida pela auditoria da entidade ou associação de classe ou de órgão central

a que esteja filiada a instituição ou por auditoria de entidade ou associação de classe

de outras instituições autorizadas a funcionar pelo Banco Central do Brasil, mediante

convênio, previamente aprovado por este, firmado entre a entidade a que esteja filiada

a instituição e a entidade prestadora do serviço. Esta faculdade poderá ser exercida

por diversas instituições, como as apontadas nas alternativas abaixo, EXCETO:

Q1302613

Conhecimentos Bancários

A regulação prudencial do CMN/BCB faculta às instituições integrantes de

conglomerado financeiro a utilização de sistemas internos de classificação do

risco de crédito (abordagens IRB) para cálculo do valor mensal da parcela relativa

às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital

(RWAcirb). A abordagem IRB de risco deve ser aderente a requisitos qualitativos

como:

Q1302612

Conhecimentos Bancários

O relatório de avaliação da qualidade e adequação do sistema de controles internos,

inclusive sistemas de processamento eletrônico de dados e de gerenciamento de

riscos, elaborado como resultado do trabalho de auditoria independente de instituição

financeira deve abranger diversos aspectos relevantes, observada a natureza,

complexidade e risco das operações realizadas pela instituição auditada. Entre estes

aspectos, a identificação e avaliação de riscos deve abordar os processos para

identificação e avaliação de fatores internos e externos que possam prejudicar o

alcance dos objetivos da organização, incluindo, pelo menos, os seguintes elementos:

Q1302611

Conhecimentos Bancários

O gerenciamento do risco socioambiental das instituições financeiras deve considerar,

EXCETO:

Q1302610

Conhecimentos Bancários

A regulação prudencial do CMN/BCB faculta a utilização de abordagem avançada,

baseada em modelo interno (modelo AMA), para cálculo semestral do valor da parcela

relativa ao cálculo do capital requerido para o risco operacional mediante modelo

interno (RWAoama) dos ativos ponderados pelo risco (RWA), em substituição à parcela

relativa ao cálculo do capital requerido para o risco operacional mediante abordagem padronizada (RWAopad), aos bancos múltiplos, comerciais e bancos cooperativos,

neste último exceto os cooperativos não integrantes de conglomerados, as caixas

econômicas, o BNDES e as entidades integrantes de conglomerado composto por

uma destas citadas instituições. O modelo AMA utilizado deve incorporar, no mínimo,

o seguinte conjunto de elementos:

Q1302609

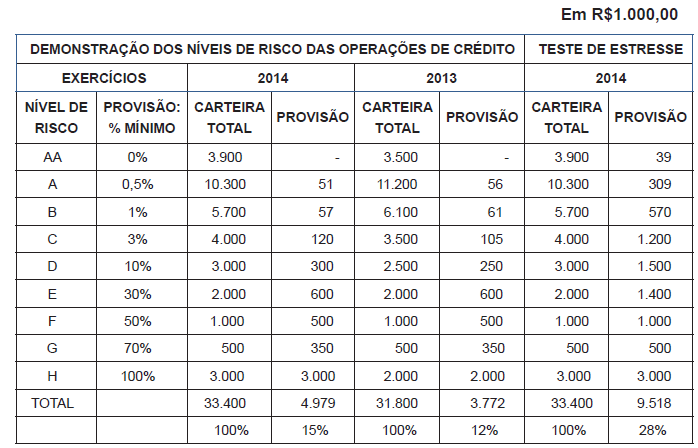

Contabilidade Geral

O Banco de Investimentos XYZ, de médio porte, opera em financiamentos de

equipamentos industriais para empresas, mas está muito concentrado em financiados

do determinado segmento econômico. Estas operações de crédito têm como garantia

principal a alienação fiduciária dos próprios equipamentos financiados. O segmento

econômico citado vem vivendo uma crise há algum tempo, resultando para o Banco

uma carteira de créditos problemáticos de valor relevante, prejudicando o resultado

e fragilizando o patrimônio líquido, o que se acelerou em 2014. Preventivamente, a

administração efetuou teste de estresse de suas operações de crédito, na posição

de 30.12.2014, com o deslocamento da carteira em dois níveis de risco, como

apresentado abaixo. Considerando o resultado do teste e o fato de que o BCB também

testa desta forma e age com muito rigor nestes casos, uma vez as exigências da

regulamentação prudencial em vigor, a Administração do Banco XYZ, tomando por

base que o percentual adequado de inadimplência para o setor fica em torno de 5%

(cinco por cento), deve tomar iniciativas adequadas para precaver-se das possíveis

consequências danosas a sua continuidade.

Assinale a opção que apresenta a ação adequada às circunstâncias citadas, em conformidade com a regulamentação vigente.

Assinale a opção que apresenta a ação adequada às circunstâncias citadas, em conformidade com a regulamentação vigente.

Q1302608

Contabilidade Geral

Em uma operação de “hedge” de risco de mercado, a valorização ou desvalorização

deve ser registrada em contrapartida na conta adequada:

Q1302607

Contabilidade Geral

A estrutura de gerenciamento do risco de crédito deve prever a mensuração adequada

do risco de crédito de contraparte advindo de instrumentos financeiros derivativos?

Q1302606

Contabilidade Geral

Nas vendas de bens de uso próprio da instituição financeira, o lucro ou prejuízo

apurado entre o preço à vista e o valor líquido contábil na venda a prazo desses

bens deve ser apropriado integralmente no ato da transação, observado-se que:

Q1302605

Contabilidade Geral

De acordo com as normas do Cosif, os gastos com adaptação de imóveis de terceiros

para se ajustar às necessidades de funcionamento da instituição financeira, requerem

alguns procedimentos. Acerca desse assunto, assinale a opção CORRETA.

Q1302604

Contabilidade Geral

Na contabilização de operações de caixa, assinale a opção que se encontra em

DESACORDO com as normas do BCB.

Q1302603

Contabilidade Geral

Assinale a opção que apresenta a afirmação que NÃO se encontra de acordo com

as normas do Cosif.

Q1302602

Contabilidade Geral

A falta ou atraso de conciliações contábeis e a escrituração mantida em atraso

processados em desacordo com as normas consubstanciadas no Plano Contábil

(Cosif), colocam a instituição, seus administradores, gerentes, membros do conselho

de administração, fiscal e semelhantes, sujeitos a penalidades cabíveis, nos termos

da lei. Esse prazo não poderá ser superior a:

Q1302601

Contabilidade Geral

Para efeitos de elaboração das demonstrações financeiras, os balancetes dos meses

de junho e dezembro, que correspondem ao “pré-balanço”, onde, obrigatoriamente,

todas as receitas e despesas operacionais e não operacionais estão computadas,

bem como todas as transações de registro em contas patrimoniais inclusive imposto

de renda e participações e em contas de compensação, somente se admitem os

lançamentos relativos aos itens abaixo, quando for o caso, EXCETO o relativo a: