Questões de Concurso

Foram encontradas 506 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Manhã |

Q2181881

Direito Tributário

A competência tributária do Imposto sobre a Propriedade de Veículos Automotores (IPVA) é deferida pela Constituição Federal de 1988 aos Estados e ao Distrito Federal.

Acerca desse tributo e também à luz do entendimento dos Tribunais Superiores, assinale a afirmativa correta.

Acerca desse tributo e também à luz do entendimento dos Tribunais Superiores, assinale a afirmativa correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RR

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-RR - Auditor Fiscal de Tributos Estaduais |

Q1861076

Direito Tributário

A criação do simples nacional é considerada uma ampla e

benéfica reforma tributária, que possibilitou o tratamento

diferenciado e favorecido às microempresas e empresas de

pequeno porte no âmbito dos Poderes da União, dos estados, do

Distrito Federal e dos municípios; porém, diversas são as

situações que devem ser observadas pelos empresários que

desejem nele ingressar ou permanecer. Com relação a esse

assunto, assinale a opção correta.

Q1221480

Direito Tributário

Em atenção ao tema substituição tributária, marque com V a assertiva verdadeira e com F a falsa, assinalando ao final a opção correta correspondente.

( ) Segundo o entendimento atualmente dominante no Supremo Tribunal Federal, o fato gerador presumido é provisório e, por isso, dá ensejo à restituição ou complementação do imposto pago na hipótese de sua não-realização ou realização em dimensão diversa da presumida.

( ) Segundo o entendimento atualmente dominante no Supremo Tribunal Federal, o fato gerador presumido não é provisório mas sim definitivo, não dando ensejo à restituição ou complementação do imposto pago, senão, no primeiro caso, na hipótese de sua não-realização final.

( ) A substituição tributária progressiva, ou para frente, é técnica de tributação introduzida no ordenamento jurídico brasileiro pela Emenda Constitucional no 03, de 17 de março de 2003, e regulamentada pela Lei Complementar no 87, de 13 de setembro de 1996.

( ) Instituto que atende ao princípio da praticabilidade da tributação, a substituição tributária pode ser: regressiva, ou para trás, tendo por efeito o diferimento do tributo; e progressiva, ou para frente, pressupondo a antecipação do fato gerador, calculando-se o tributo devido de acordo com uma base de cálculo estimada.

( ) Segundo o entendimento atualmente dominante no Supremo Tribunal Federal, o fato gerador presumido é provisório e, por isso, dá ensejo à restituição ou complementação do imposto pago na hipótese de sua não-realização ou realização em dimensão diversa da presumida.

( ) Segundo o entendimento atualmente dominante no Supremo Tribunal Federal, o fato gerador presumido não é provisório mas sim definitivo, não dando ensejo à restituição ou complementação do imposto pago, senão, no primeiro caso, na hipótese de sua não-realização final.

( ) A substituição tributária progressiva, ou para frente, é técnica de tributação introduzida no ordenamento jurídico brasileiro pela Emenda Constitucional no 03, de 17 de março de 2003, e regulamentada pela Lei Complementar no 87, de 13 de setembro de 1996.

( ) Instituto que atende ao princípio da praticabilidade da tributação, a substituição tributária pode ser: regressiva, ou para trás, tendo por efeito o diferimento do tributo; e progressiva, ou para frente, pressupondo a antecipação do fato gerador, calculando-se o tributo devido de acordo com uma base de cálculo estimada.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

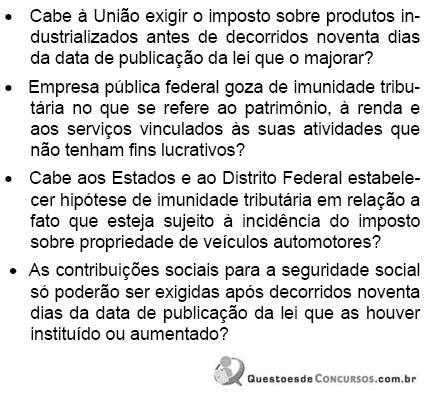

Q42708

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40114

Direito Tributário

Considera-se ocorrido o fato gerador do ICMS no momento