Questões de Concurso

Para fiscal

Foram encontradas 7.955 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42735

Legislação Estadual

Paulo, consumidor final, adquiriu, em 02 de março do ano X, automóvel novo, cujo valor venal constante da nota fiscal foi R$ 48.000,00, tendo pago correta e pontualmente o IPVA. Em 20 de outubro do mesmo ano o veículo foi totalmente destruído por incêndio. Tendo em vista a situação descrita, assinale a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42734

Legislação Estadual

José do Amaral, motorista profissional autônomo, adquiriu, em 01 de março de 2004, automóvel novo, cujo valor venal constante da nota fiscal, foi R$ 24.000,00, tendo requerido e obtido isenção do IPVA. Em junho de 2004 a autoridade fiscal constatou que José do Amaral utilizou documentos fraudados para obter a isenção. Tendo em vista a situação descrita, assinale a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42733

Legislação Estadual

Considerando as disposições relativas ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), assinale a opção que traduz uma assertiva verdadeira.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42732

Legislação Estadual

Considerando as normas relativas ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), assinale, entre as opções abaixo, a que corresponde a uma proposição incondicionalmente verdadeira.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42731

Legislação Estadual

José fez testamento instituindo Pedro como legatário do imóvel A, impondo que, com a morte de José, o imóvel fosse transmitido aos filhos que Maria viesse a ter. Quando José faleceu, o valor venal do imóvel era de R$ 50.000,00. Maria teve um só filho, Antônio, que nasceu no ano seguinte ao falecimento de José. Pedro ainda vivo quando Antônio completou a maioridade. Antônio renunciou ao legado relativo ao imóvel A, que estava então valendo R$ 60.000,00, ficando o bem na propriedade pura de Pedro. Considerando as normas relativas ao Imposto de Competência do Estado, incidente sobre a transmissão de bens ou direitos (ITCD), assinale a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42730

Legislação Estadual

Julgue os itens que se seguem marcando F para falso e V para verdadeiro e em seguida assinale a opção que indica a seqüência correta.

( ) O pagamento espontâneo de imposto estadual, fora dos prazos regulamentares e antes de qualquer procedimento do Fisco, sujeita-se à multa de mora, de 0,3% (três décimos por cento) diários, até o limite de dezoito por cento, se relativo ao ICMS, de quatro por cento se relativo ao IPVA e de vinte por cento se relativo ao ITCD.

( ) A multa por infração à legislação do IPVA pode chegar a cinco vezes o valor do imposto.

( ) Os juros de mora incidentes nos pagamentos de ICMS e IPVA após o vencimento são contados a partir do mês seguinte àquele em que expirar o prazo de pagamento.

( ) As multas aplicadas por infrações em que tenha ficado caracterizada fraude não podem ser reduzidas.

( ) O pagamento espontâneo de imposto estadual, fora dos prazos regulamentares e antes de qualquer procedimento do Fisco, sujeita-se à multa de mora, de 0,3% (três décimos por cento) diários, até o limite de dezoito por cento, se relativo ao ICMS, de quatro por cento se relativo ao IPVA e de vinte por cento se relativo ao ITCD.

( ) A multa por infração à legislação do IPVA pode chegar a cinco vezes o valor do imposto.

( ) Os juros de mora incidentes nos pagamentos de ICMS e IPVA após o vencimento são contados a partir do mês seguinte àquele em que expirar o prazo de pagamento.

( ) As multas aplicadas por infrações em que tenha ficado caracterizada fraude não podem ser reduzidas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42729

Legislação Estadual

Considerando as normas relativas ao Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale as assertivas abaixo com F, para falsa e com V, para verdadeira e, a seguir, marque a opção que contém a seqüência correta.

( ) Nas transmissões de imóveis causa mortis, o fato gerador do ITCD ocorre com a averbação do instrumento (formal de partilha ou adjudicação) no Registro de Imóveis.

( ) Está isenta do ITCD a doação de imóvel destinado à própria residência do donatário.

( ) O ITCD não incide nas transmissões a título de antecipação de herança.

( ) O ITCD não incide nas transmissões de direitos hipotecários.

( ) A base de cálculo do ITCD nas transmissões causa mortis é o valor venal dos bens, direitos e créditos, no momento da ocorrência do fato gerador, segundo estimativa fiscal, não sendo admitida qualquer dedução.

( ) Nas transmissões de imóveis causa mortis, o fato gerador do ITCD ocorre com a averbação do instrumento (formal de partilha ou adjudicação) no Registro de Imóveis.

( ) Está isenta do ITCD a doação de imóvel destinado à própria residência do donatário.

( ) O ITCD não incide nas transmissões a título de antecipação de herança.

( ) O ITCD não incide nas transmissões de direitos hipotecários.

( ) A base de cálculo do ITCD nas transmissões causa mortis é o valor venal dos bens, direitos e créditos, no momento da ocorrência do fato gerador, segundo estimativa fiscal, não sendo admitida qualquer dedução.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42728

Legislação Estadual

José, residente e domiciliado em São Paulo, possuía ações e três imóveis: um no Rio de Janeiro, um no Rio Grande do Norte e um em Minas Gerais. Em janeiro do ano X, José doou o imóvel situado em Minas Gerais e 20% das ações, ao seu afilhado Paulo, residente no Rio Grande do Norte. Em junho José faleceu, processando-se o inventário em São Paulo. Seu filho mais velho, Luís, residente no Paraná, herdou o imóvel do Rio de Janeiro e metade das ações remanescentes. O filho mais novo, Guilherme, residente em Goiás, herdou o imóvel no Rio Grande do Norte e a outra metade das ações remanescentes. Considerando a situação descrita e as disposições relativas ao local da operação para fins de incidência do Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale, a seguir, a opção que indica corretamente o local da operação, para fins de incidência do imposto, nas transmissões: das ações a Paulo, das ações a Luís, das ações a Guilherme, do imóvel a Paulo, do imóvel a Luís e do imóvel a Guilherme, nessa ordem:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42727

Direito Tributário

Alfredo, casado em segundas núpcias com Maria, sob o regime de comunhão universal de bens, veio a falecer. Deixou três filhos menores tidos do segundo casamento (Pedro, Marcelo e João) e um filho do primeiro casamento (Antônio), maior, casado e que reside em casa própria. Antônio habilitou-se à herança, mas depois renunciou à sua parte em favor do monte, sem ressalva. Na partilha, os bens não foram individualmente atribuídos, tendo cada um recebido quota parte de todo o monte.

Tendo em vista a hipótese descrita e considerando as disposições relativas ao Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale, entre as opções abaixo, a correta.

Tendo em vista a hipótese descrita e considerando as disposições relativas ao Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale, entre as opções abaixo, a correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42726

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. O Código Tributário Nacional veda que lei estadual autorize os órgãos da administração pública estadual direta a aceitar proposta em concorrência pública sem que o proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública Estadual, relativos à atividade em cujo exercício concorre.

II. Os créditos tributários vencidos e vincendos, exigíveis no decurso do processo de falência, devem ser pagos preferencialmente a quaisquer outros e às dívidas da massa, ressalvados os créditos decorrentes da legislação do trabalho e os protegidos por garantia real.

III. A cobrança judicial do crédito tributário não está sujeita à habilitação em inventário, exceto se houver herdeiro civilmente incapaz.

I. O Código Tributário Nacional veda que lei estadual autorize os órgãos da administração pública estadual direta a aceitar proposta em concorrência pública sem que o proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública Estadual, relativos à atividade em cujo exercício concorre.

II. Os créditos tributários vencidos e vincendos, exigíveis no decurso do processo de falência, devem ser pagos preferencialmente a quaisquer outros e às dívidas da massa, ressalvados os créditos decorrentes da legislação do trabalho e os protegidos por garantia real.

III. A cobrança judicial do crédito tributário não está sujeita à habilitação em inventário, exceto se houver herdeiro civilmente incapaz.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42725

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42724

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42723

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42722

Direito Tributário

Marque a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42721

Direito Tributário

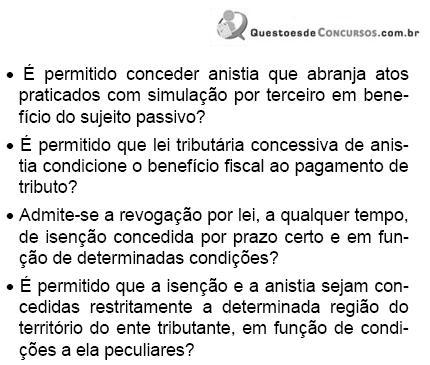

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42719

Direito Tributário

Em relação ao tema responsabilidade por infrações da legislação tributária, avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42718

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42717

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a opção correta.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42715

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

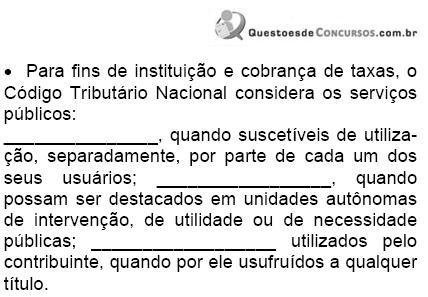

Q42714

Direito Tributário

Preencha as lacunas do texto abaixo e escolha, em seguida, a opção que contém a seqüência em que foram preenchidas.