Questões de Concurso

Foram encontradas 6.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O valor binário

0010111011000101

expresso na notação hexadecimal é:

A*(B+C)/D-E

A expressão correta na referida notação é:

I. Qualquer operação de inserção de uma nova chave implica uma divisão (split) de algum nó. II. Qualquer operação de remoção de uma chave implica uma divisão (split) de algum nó. III. Qualquer operação de remoção de uma chave implica uma concatenação de dois ou mais nós em um.

Está correto o que se afirma em:

Por diversos motivos, as organizações precisam de estruturas e processos eficazes para permitir o atingimento dos objetivos. Essas estruturas envolvem mecanismos de governança e gerenciamento de riscos, que são também abordados no modelo das Três Linhas 2020 do Institute of Internal Auditors (IIA). No contexto desse modelo, analise os itens a seguir.

Papel I fornecimento de assistência no gerenciamento de riscos

Papel II avaliação e assessoria independentes e objetivas sobre questões relativas ao atingimento dos objetivos

Papel III entrega de produtos e serviços aos clientes da organização, incluindo funções de apoio

São papéis de 1ª, 2ª e 3ª linha, respectivamente:

I. orientar o público quanto ao acesso à informação; II. autorizar a tramitação de documentos nas unidades; III. registrar pedidos de acesso à informação; IV. definir o nível de acesso reservado a uma informação processada pelo órgão.

Está correto somente o que se afirma em:

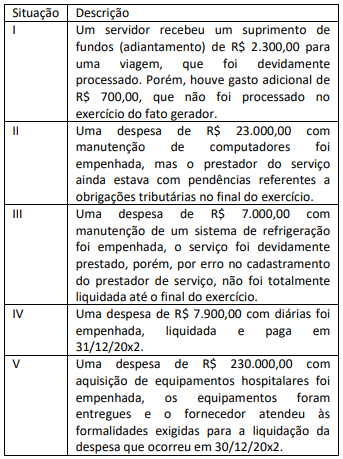

O valor a ser inscrito como restos a pagar no encerramento do exercício é de: