Questões de Concurso

Foram encontradas 176 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os seguintes conceitos equivalem, respectivamente, a:

I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo.

II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação.

III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Analise as afirmativas apresentadas a seguir, conforme o entendimento de Martins (2010) relacionados aos direcionadores de custo no custeio ABC.

I. Os direcionadores de custos de atividades identificam a maneira como os produtos consomem atividades e servem para custear produtos.

II. O primeiro estágio dos direcionadores de custo é chamado de direcionadores de Custos de Atividade.

III. Os direcionadores de custo de recursos identificam a maneira como as atividades consomem recursos e servem para custear atividades.

IV. Caracteriza-se pela ação que utiliza recursos humanos, materiais tecnológicos e financeiros para produzir bens e serviços.

V. Os direcionadores de primeiro estágio são chamados de direcionadores de Custo de Recursos e os de segundo estágio de direcionadores de Custo de Atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa está (ão) CORRETA(S):

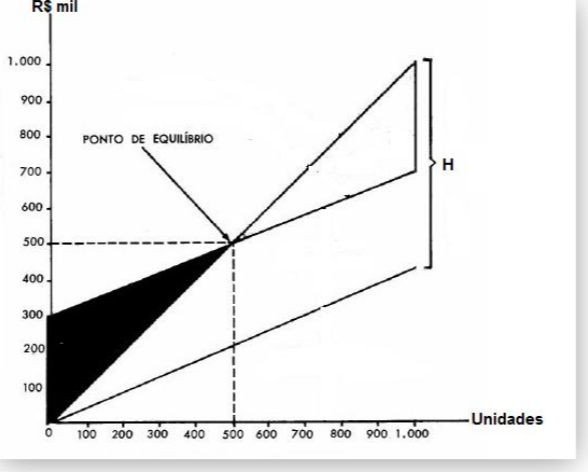

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

A partir das definições da NBC T 16.11 – Sistema de Informação de Custos do Setor Público, analise as assertivas a seguir:

I. O Sistema de Informação de Custos do Setor Público é obrigatório em todas as entidades do setor público, independente da autonomia administrativa e financeira.

II. O Sistema de Informação de Custos do Setor Público é apoiado em três elementos, que são o sistema de acumulação, o sistema de custeio e o método de custeio.

III. No âmbito do sistema de custeio, podem ser utilizados os seguintes critérios de mensuração: custo histórico; custo corrente; custo padrão; e valor justo.

IV. As entidades devem adotar uma metodologia uniforme para custeamento dos objetos de custeio apresentados pela entidade.

Estão corretas as afirmativas: