Questões de Concurso

Foram encontradas 995 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171251

Contabilidade de Custos

O ponto de equilíbrio é a quantidade de vendas necessárias para cobrir os gastos

totais (custos totais + despesas totais). Quando alcança o ponto de equilíbrio, a empresa não registra

lucro nem prejuízo. Assim, o ponto de equilíbrio representa o nível de volume de vendas ou a receita

que se iguala aos seus gastos totais. Segundo Padoveze (2016), o ponto de equilíbrio pode ser

classificado em algumas modalidades. Há um ponto de equilíbrio que busca a cobertura dos itens de

gastos fixos e variáveis e adicionalmente de um resultado esperado, o qual os proprietários e sócios

julgam ser o mínimo necessário não somente para a manutenção do negócio, mas também para que

os investimentos realizados compensem em termos de retornos obtidos. Na prática, esse ponto de

equilíbrio define o nível mínimo dos negócios para que, além de conseguir cobrir todos os gastos, um

negócio traga um retorno esperado arbitrado pelos donos. Esse é o ponto de equilíbrio:

Q2161837

Contabilidade de Custos

Considere os dados abaixo, para uma empresa fabricante de cervejas artesanais.

Custo Fixo = $ 3.000,00. Custo Variável Unitário = $ 7,00. Preço de Venda Unitário = $ 13,00.

Corresponde ao ponto de equilíbrio dessa empresa:

Custo Fixo = $ 3.000,00. Custo Variável Unitário = $ 7,00. Preço de Venda Unitário = $ 13,00.

Corresponde ao ponto de equilíbrio dessa empresa:

Q2159732

Contabilidade de Custos

Determinado empreendimento industrial, apresenta a seguinte estrutura de custos:

Preço unitário de venda R$ 12,00

Custo variável unitário R$ 4,00

Custo fixo R$ 200.000,00

A partir da estrutura apresentada, o ponto de

equilíbrio contábil, em quantidades e volume

financeiro de vendas, respectivamente, é:

Q2154067

Contabilidade de Custos

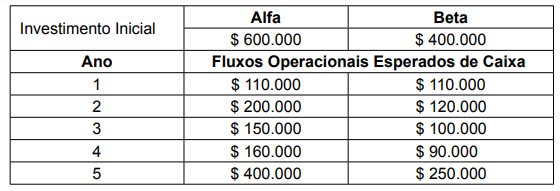

A empresa XYZ está avaliando a possibilidade de substituir uma máquina em sua linha produtiva por uma

nova, mais moderna. Após análise preliminar por especialistas da área, os gestores financeiros possuem

duas alternativas igualmente viáveis operacionalmente: a máquina Alfa e a máquina Beta. Sabe-se que

as máquinas novas serão utilizadas por 5 anos e, no final desse período, vendidas. Para analisar os

equipamentos, foram estimados os investimentos iniciais e as entradas e saídas incrementais esperadas

de caixa para cada ano de ambas, incluindo seu valor residual. Esses valores estão apresentados na

tabela a seguir:

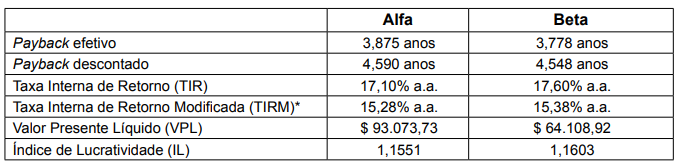

Acredita-se que as duas máquinas novas são investimentos com risco similar e que a aceitação de qualquer uma delas não influenciará o risco atual da empresa. O custo de oportunidade estimado para ambas alternativas é de 12% ao ano. A XYZ estabeleceu como período máximo aceitável para o payback 4 anos e não há restrição orçamentária em relação ao volume de investimento inicial. A partir dessas informações, o analista financeiro responsável calculou as seguintes medidas:

*Calculada, considerando o próprio custo de oportunidade como taxa para reinvestimento dos fluxos de caixa intermediários.

Analise os valores calculados e assinale a alternativa CORRETA.

Acredita-se que as duas máquinas novas são investimentos com risco similar e que a aceitação de qualquer uma delas não influenciará o risco atual da empresa. O custo de oportunidade estimado para ambas alternativas é de 12% ao ano. A XYZ estabeleceu como período máximo aceitável para o payback 4 anos e não há restrição orçamentária em relação ao volume de investimento inicial. A partir dessas informações, o analista financeiro responsável calculou as seguintes medidas:

*Calculada, considerando o próprio custo de oportunidade como taxa para reinvestimento dos fluxos de caixa intermediários.

Analise os valores calculados e assinale a alternativa CORRETA.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108094

Contabilidade de Custos

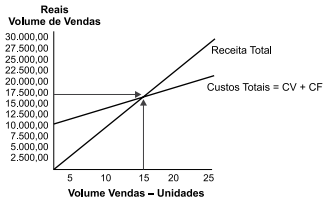

Considere o gráfico demonstrado a seguir.

Numa análise gerencial de índices, rentabilidade, entre outros, o encontro dos eixos receita total com os custos totais representa: