Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A Lei de Orçamento deve compreender todas as despesas próprias dos órgãos do Governo e da administração centralizada

II. A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 da lei 4.320/64 e seu parágrafo único.

III. A Lei de Orçamento deve compreender as despesas que por meio dos órgãos do Governo e da administração pública se devam realizar

Assinale a alternativa correta:

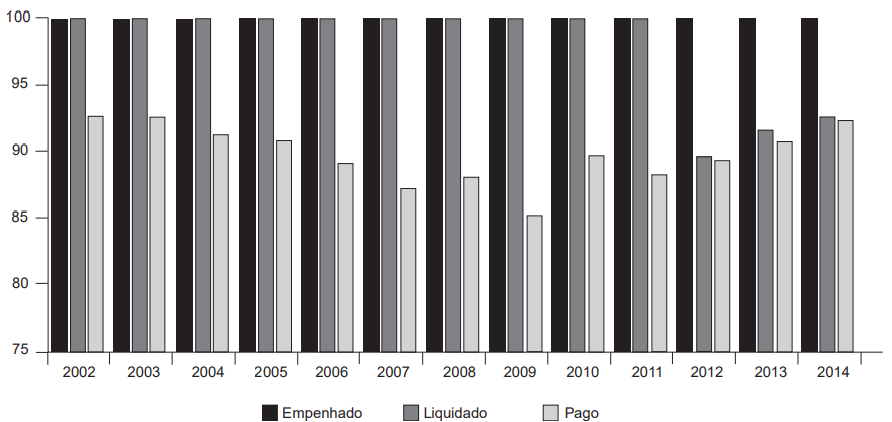

VIEIRA, F.S.; PIOLA, S.F. Restos a pagar de despesas com ações e serviços públicos de saúde da união: impactos para o financiamento federal do sistema único de saúde e para a elaboraçãoo das contas de saúde. Brasília, DF: Ipea, 2016. p. 25 (Texto para discussão, n. 2225.) Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/6975/1/td_2225.pdf. Acesso em: 9 jan. 2024. Adaptado.

A análise das informações ilustradas no gráfico possibilita constatar o seguinte:

Nessa consulta,

À luz desse objetivo, na perspectiva do sistema de custeio, medidas que podem ser adotadas se referem aos custos

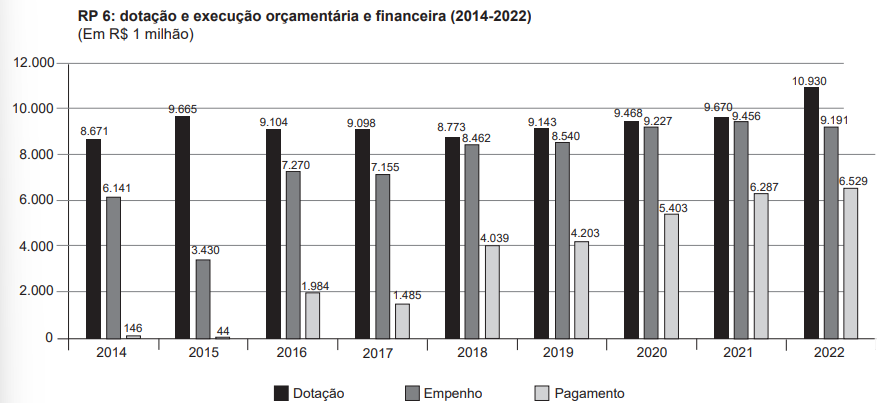

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

Essa orientação para o processo de elaboração dos instrumentos orçamentários está relacionada ao princípio do(a)

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

Diante disso, a legislação dispõe que

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

Em nome da transparência da gestão fiscal obriga

todos os entes da Administração a

disponibilizarem a qualquer pessoa informações

sobre o lançamento e a arrecadação de toda a

receita das unidades gestoras, inclusive referente a

recursos extraordinários.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

A Lei de Responsabilidade Fiscal teve, como um de

seus pilares, o estabelecimento de compensações

para o aumento permanente de despesa. A origem

dos recursos, a preservação das metas e a

estimativa do impacto durante o restante de cada

mandato do Executivo são cruciais. Ultrapassado

esse período, a despesa será considerada como de

caráter continuado.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

A educação fiscal se assenta na premissa de que os

cidadãos devem ter conhecimento intrínseco da

natureza dos tributos e capacidade técnica para

exercerem a fiscalização da aplicação dos recursos

públicos.

No que diz respeito à despesa pública, julgue o item.

Na classificação funcional da despesa, a

matricialidade permite que subfunções possam

ser combinadas a funções diferentes daquelas as

quais estão diretamente relacionadas.

Quanto ao orçamento público no Brasil — sistema de planejamento e de orçamento federal, plano plurianual, diretrizes orçamentárias, orçamento anual, sistema e processo de orçamentação, classificações orçamentárias, estrutura programática, e créditos ordinários e adicionais —, julgue o item.

Na estrutura programática, a atividade é um

instrumento de programação utilizado para

alcançar o objetivo de um programa, envolvendo

um conjunto de operações que se realizam de

modo temporário, das quais resulta um produto ou

serviço necessário à manutenção e ao

aperfeiçoamento da ação de Governo.