Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), analise as assertivas abaixo e assinale a alternativa correta.

I. A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas.

II. Para os efeitos da Lei, entende-se como ente da Federação apenas a União.

III. A Lei considera empresa controlada a sociedade cuja maioria do capital social com direito a voto

pertença, direta ou indiretamente, a ente da Federação.

Disponível em: https://sisweb.tesouro.gov.br/apex/cosis/manuais/siafi/020301. Acesso em: 24 jun. 2023.

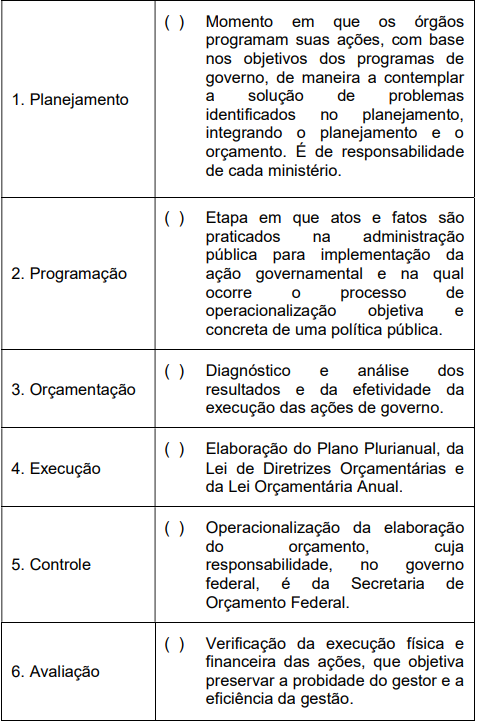

Para o governo operacionalizar o processo de alocação de recursos da gestão pública, ele se utiliza do ciclo da gestão, que, na administração pública federal, divide-se em seis etapas.

Nesse sentido, relacione a segunda coluna de acordo com a primeira, e assinale a sequência correta, de cima para baixo.

I. O empenho é o primeiro estágio da despesa, sendo o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Logo, é vedada a realização de despesa sem prévio empenho.

II. Pagamento é o estágio que representa o ponto divisor entre as execuções orçamentária e financeira, consistindo na verificação do direito adquirido pelo credor com base nos títulos e documentos comprobatórios do respectivo crédito.

III. A movimentação de créditos orçamentários do órgão central de orçamento para os órgãos setoriais chama-se cota, que ocorre após verificação da proposta de programação financeira com o cronograma de desembolso aprovado pela STN.

IV. Destaque é a denominação dada à cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras do mesmo órgão ou entidade integrante dos orçamentos fiscal e da seguridade social.

V. Provisão é a cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras integrantes de diferentes órgãos ou entidades.

verifica-se que está/ão correta/s apenas

• Crédito suplementar aberto, em 31 de setembro, no valor de R$ 1.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 400.000.

• Crédito especial aberto, em 10 de outubro, no valor de R$ 2.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 1.400.000.

• Crédito extraordinário aberto, em 1.º de julho, no valor de R$ 1.500.000, com saldo não executado, em 31 de dezembro, no valor de R$ 500.000.

Com base nessas informações, infere-se que o valor total dos créditos adicionais que poderão ser reabertos no exercício do próximo ano e incorporados ao orçamento desse próximo ano é de

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

Nos processos de prestação de contas encaminhados ao

TCU, relativos a entidades sob sua jurisdição que disponham

de conselhos curadores, todos os integrantes desses

conselhos serão arrolados como responsáveis.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

A contribuição previdenciária, mesmo constituindo receita

do INSS, ingressa diretamente na conta única do Tesouro

Nacional, mantida no Banco Central do Brasil e

operacionalizada pelo Banco do Brasil.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

As despesas de exercícios anteriores impactam o resultado

orçamentário do exercício financeiro em que são

empenhadas.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

Benefício devido aos servidores integrantes de uma carreira,

instituído por legislação promulgada em exercício financeiro

anterior ao de seu reconhecimento por via administrativa,

deve ser pago à conta de despesas de exercícios anteriores.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

A manutenção de restos a pagar de exercícios anteriores

não causa impacto no superávit financeiro do balanço

patrimonial, pois tanto o ativo como o passivo financeiros

permanecerão com suas respectivas disponibilidades e

obrigações.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

Quando o credor não se habilita ao recebimento de restos a

pagar e eles são cancelados antes do final do exercício, no

caso de o pagamento ser reclamado nesse mesmo exercício,

reconhecido o direito do credor, será feita a reinscrição do

valor correspondente, que será pago como despesa

orçamentária.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

O suprimento de fundos, por estar sujeito a prestação de

contas e devolução do saldo não-utilizado ou de parcelas

impugnadas, está sujeito a empenho somente quando o valor

efetivamente aplicado e comprovado estiver aprovado pelo

ordenador de despesas.

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

Nos casos de contratos com vigência ultrapassando o

exercício financeiro de sua assinatura, deverá ser efetuado

um empenho global, pelo valor do contrato, e, a cada

exercício, um empenho ordinário, pelo total dos pagamentos

previstos para o respectivo exercício.