Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.776 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Área Administrativa |

Q361125

Administração Financeira e Orçamentária

A Sra. Maria da Silva obteve sucesso em pleito judicial em face da União, cujo objeto do processo era o pagamento de R$ 1.000.000,00 em razão da desapropriação de sua casa. Em atendimento à ordem geral de apresentação dos precatórios, foi aberto crédito adicional para o pagamento, tendo constado na dotação orçamentária respectiva: “Pagamento de precatório em favor de Maria da Silva, no valor de R$ 1.000.000,00”. Essa situação confirma ilegalidade porque

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Área Administrativa |

Q361124

Administração Financeira e Orçamentária

A Lei Orçamentária Anual - LOA da União previu repasse de R$ 1.000.000,00 para a empresa ABC S.A., de fins lucrativos. Esse fato

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Área Administrativa |

Q361123

Administração Financeira e Orçamentária

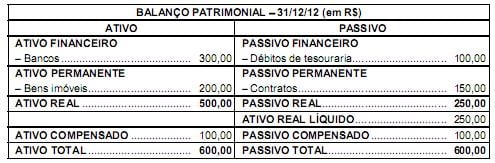

Considere o balanço abaixo.

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

Q360947

Administração Financeira e Orçamentária

Com relação ao orçamento público na CF, julgue os itens seguintes.

Uma obra cuja execução esteja limitada a um exercício financeiro poderá ser iniciada sem a sua prévia inclusão no plano plurianual.

Uma obra cuja execução esteja limitada a um exercício financeiro poderá ser iniciada sem a sua prévia inclusão no plano plurianual.

Q360946

Administração Financeira e Orçamentária

Com relação ao orçamento público na CF, julgue os itens seguintes.

A compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias é condição necessária para a aprovação de emendas ao projeto de lei orçamentária anual

A compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias é condição necessária para a aprovação de emendas ao projeto de lei orçamentária anual

Q360945

Administração Financeira e Orçamentária

No que se refere ao ciclo orçamentário, julgue os itens de 84 a 88.

A proposta orçamentária do MDIC deve ser apresentada, anualmente, à Secretaria de Orçamento Federal por intermédio do Sistema Integrado de Planejamento Orçamentário.

A proposta orçamentária do MDIC deve ser apresentada, anualmente, à Secretaria de Orçamento Federal por intermédio do Sistema Integrado de Planejamento Orçamentário.

Q360944

Administração Financeira e Orçamentária

No que se refere ao ciclo orçamentário, julgue os itens de 84 a 88.

A duração do ciclo orçamentário é superior a um exercício financeiro, ou seja, o ciclo orçamentário não coincide com o ano civil.

A duração do ciclo orçamentário é superior a um exercício financeiro, ou seja, o ciclo orçamentário não coincide com o ano civil.

Q360943

Administração Financeira e Orçamentária

No que se refere ao ciclo orçamentário, julgue os itens de 84 a 88.

A elaboração do orçamento inicia-se com a fixação da despesa.

A elaboração do orçamento inicia-se com a fixação da despesa.

Q360942

Administração Financeira e Orçamentária

No que se refere ao ciclo orçamentário, julgue os itens de 84 a 88.

O controle externo da execução orçamentária realizada pelo MDIC constitui atribuição da Controladoria-Geral da União, conforme previsão constitucional.

O controle externo da execução orçamentária realizada pelo MDIC constitui atribuição da Controladoria-Geral da União, conforme previsão constitucional.

Q360941

Administração Financeira e Orçamentária

No que se refere ao ciclo orçamentário, julgue os itens de 84 a 88.

O envio, pelo Poder Executivo, da proposta orçamentária anual ao Poder Legislativo independe da aprovação e publicação da lei de diretrizes orçamentárias.

O envio, pelo Poder Executivo, da proposta orçamentária anual ao Poder Legislativo independe da aprovação e publicação da lei de diretrizes orçamentárias.

Q360940

Administração Financeira e Orçamentária

Julgue os itens subsequentes, relativos ao orçamento público no Brasil.

O orçamento público é um documento contábil e financeiro desvinculado do planejamento governamental

O orçamento público é um documento contábil e financeiro desvinculado do planejamento governamental

Q360939

Administração Financeira e Orçamentária

Julgue os itens subsequentes, relativos ao orçamento público no Brasil.

De acordo com a lei orçamentária anual, os orçamentos das empresas estatais dependentes e independentes constam do orçamento de investimento

De acordo com a lei orçamentária anual, os orçamentos das empresas estatais dependentes e independentes constam do orçamento de investimento

Q360938

Administração Financeira e Orçamentária

Julgue os itens subsequentes, relativos ao orçamento público no Brasil.

Durante o exercício financeiro, a lei orçamentária anual pode ser retificada devido a aprovação de créditos adicionais suplementares, especiais ou extraordinários.

Durante o exercício financeiro, a lei orçamentária anual pode ser retificada devido a aprovação de créditos adicionais suplementares, especiais ou extraordinários.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360180

Administração Financeira e Orçamentária

A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não pode exceder os percentuais da receita corrente líquida. Desse modo, a LRF estabelece percentuais dessa despesa para a União, para os estados e para os municípios, que correspondem, respectivamente, a;

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360179

Administração Financeira e Orçamentária

O Poder Legislativo e o sistema de controle interno de cada poder e do Ministério Público devem fiscalizar o cumprimento das normas estabelecidas na Lei de Responsabilidade Fiscal (LRF), com ênfase no que se refere à (ao).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360169

Administração Financeira e Orçamentária

Com relação aos princípios orçamentários, assinale a opção correta

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360168

Administração Financeira e Orçamentária

No que se refere à proposta orçamentária, assinale a opção em que são apresentados apenas requisitos para a organização do projeto de Lei Orçamentária (PLOA).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360167

Administração Financeira e Orçamentária

Assinale a opção correta a respeito do plano plurianual (PPA).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360165

Administração Financeira e Orçamentária

Assinale a opção correta a respeito da elaboração, acompanhamento e fiscalização do orçamento público.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359844

Administração Financeira e Orçamentária

Com referência à Lei de Responsabilidade Fiscal, julgue os seguintes itens.

A concessão de garantias dadas pela União em operações de crédito realizadas por entes subnacionais da Federação integra os riscos a serem prevenidos pela gestão fiscal responsável.

A concessão de garantias dadas pela União em operações de crédito realizadas por entes subnacionais da Federação integra os riscos a serem prevenidos pela gestão fiscal responsável.