Questões de Concurso

Foram encontradas 5.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Contador (a) |

Q2354079

Contabilidade Pública

Analise as informações a seguir:

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

Q2353964

Contabilidade Pública

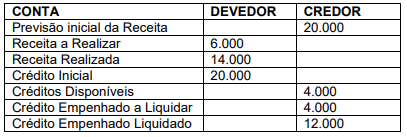

O balancete de verificação do sistema orçamentário, no final do exercício, apresentou os seguintes

saldos:

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

Q2353949

Contabilidade Pública

Determinado Município do RN contabilizou as seguintes receitas, no exercício de 2022:

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão Orçamentária, Financeira e Contábil |

Q2353688

Contabilidade Pública

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

O suprimento de fundos é uma despesa orçamentária que,

sob o enfoque patrimonial, não representa uma despesa, pois,

no momento de sua concessão, não há uma redução do

patrimônio líquido.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão Orçamentária, Financeira e Contábil |

Q2353678

Contabilidade Pública

Em relação ao orçamento público, julgue o item seguinte.

As despesas não processadas na época própria, como aquelas

cujo empenho tenha sido anulado no encerramento do

exercício correspondente por motivo de insubsistência, tendo

os credores, dentro do prazo estabelecido, cumprido a sua

obrigação, devem ser tratadas contabilmente como despesa

de exercícios anteriores.