Questões de Concurso

Foram encontradas 4.971 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Uma construtora está vendendo um imóvel de R$ 270.000,00 de acordo com o seguinte plano de pagamento:

• uma entrada de R$ 30.000,00;

• 6 parcelas semestrais e consecutivas de R$ 10.000,00 cada;

• e uma parcela final de R$ 270.000,00 ao término do 7.º semestre.

Sendo i a taxa semestral de juros desse financiamento, tem-se que i é a solução da equação:

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Uma pessoa física está avaliando a compra financiada de um

automóvel entre 2 bancos A e B. No banco A, o

financiamento será em 18 meses, com coeficiente de

financiamento CF = 0,11; no banco B, o financiamento será

de 12 meses, com coeficiente de financiamento CF = 0,168.

Considerando que as prestações são iguais e sucessivas, em

ambos os bancos, o valor total financiado ficará mais caro no

banco A do que no banco B.

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Em um contrato de financiamento envolvendo pagamentos

iguais, mensais e sucessivos durante 18 meses, a uma taxa de

juros de 2% ao mês, o coeficiente de financiamento para o

cálculo das prestações será dado por  .

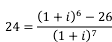

.

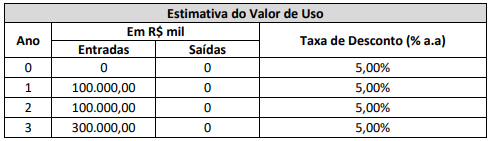

Considerando as informações anteriores, é correto afirmar que o valor em uso do ativo, ou seja, o valor presente da estimativa dos fluxos de caixa futuros esperados e de sua alienação, ao final de sua vida útil, considerando o regime de descapitalização a juros compostos é, aproximadamente: