Questões de Concurso

Para if-pe

Foram encontradas 1.995 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os Princípios Orçamentários visam estabelecer regras norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Julgue os itens abaixo e marque V para verdadeiro e F para falso.

I. O princípio da Publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, a qual autoriza aos Poderes a execução de suas despesas.

II. O princípio da Transparência determina a divulgação do orçamento público de forma ampla à sociedade; a publicação de relatórios sobre a execução orçamentária e a gestão fiscal; a disponibilização, para qualquer pessoa das informações sobre a arrecadação da receita e a execução da despesa.

III. O princípio da Unidade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

IV. O princípio da Exclusividade estabelece que todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual – LOA.

V. O princípio da Universalidade determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

Assinale a alternativa que corresponder à sequência CORRETA.

No Balanço Orçamentário de um ente público, foram extraídas as seguintes informações:

Receitas Previstas ............................................ 500,00

Receitas Realizadas ......................................... 470,00

Despesas Fixadas.............................................. 514,00

Despesas Realizadas ........................................ 504,00

Com base nos dados acima, é CORRETO concluir que houve

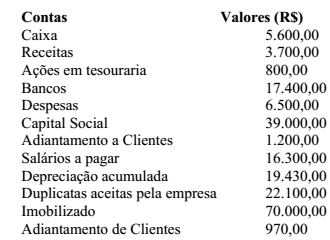

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Para marcar a alternativa CORRETA, analise as seguintes assertivas que tratam da Contabilidade Aplicada ao Setor Público.

I. Os direitos e obrigações provenientes de ajustes ou contratos em que a administração pública for parte serão controlados extracontabilmente.

II. Para os Conselhos Regionais de Contabilidade, é facultativa a observância das normas e das técnicas próprias da Contabilidade Aplicada ao Setor Público.

III. A contabilidade registra e reconhece o orçamento público a partir do instante da publicação da Lei Orçamentária Anual.

IV. A aplicação do Princípio da Prudência deve constituir garantia de inexistência de valores fictícios, de interesses de grupos ou pessoas, especialmente gestores, ordenadores e controladores.

V. O Princípio da Oportunidade diz respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência.

Estão CORRETAS apenas as proposições que constam nos itens

O Ministério da Educação adquiriu um veículo por R$ 25.000,00 em outubro de 2012. O procedimento habitual de depreciação utilizou o método linear, com vida útil prevista para 5 anos e resíduo estimado em 10%.

No balanço patrimonial encerrado em 31 de dezembro de 2015, o saldo da conta Depreciação Acumulada relativa a esse veículo deverá ter saldo credor de

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

Observe as proposições no que tange aos princípios orçamentários.

I. O princípio da exclusividade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

II. O princípio da não-afetação da receita veda vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal.

III. O princípio da totalidade determina existência de orçamento único para todos os entes federados – União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos.

IV. O princípio da publicidade determina ao governo publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

V. O princípio da periodicidade delimita o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Estão CORRETAS apenas as proposições que constam nos itens

As contas elencadas abaixo, sem ordem específica, fazem parte da Demonstração do Resultado do Exercício da empresa Vega S/A.

Receitas Não-Operacionais R$ 1.000,00

Provisão para Contribuição Social 10%

Juros Ativos R$ 750,00

Depreciação R$ 300,00

Amortização R$ 50,00

Participação de Empregados 5%

Impostos e Taxas R$ 250,00

Marketing R$ 900,00

Vendas Canceladas R$ 10.000,00

PIS/PASEP 1%

Despesas Bancárias R$ 400,00

Estoque Inicial R$ 15.000,00

Comissões sobre Vendas de Mercadorias R$ 1.500,00

Descontos Incondicionais Concedidos R$ 10.000,00

Estoque Final R$ 18.500,00

Descontos Condicionais Concedidos R$ 1.000,00

Participação de Debêntures 5%

Juros Passivos R$ 250,00

Vendas de Mercadorias R$ 50.000,00 COFINS 2%

Salários e Encargos Sociais R$ 1.500,00

Água e Esgoto R$ 30,00

Energia Elétrica R$ 70,00

Provisão para Imposto de Renda 15%

Compras de Mercadorias R$ 25.000,00

ICMS sobre Compras e Vendas 12%

Descontos Obtidos R$ 7.500,00

Organizando-se as contas corretamente e de acordo com a legislação societária no que se refere à elaboração da Demonstração do Resultado do Exercício, encontraremos

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Um importante avanço na área das finanças públicas foi a edição da Lei de Responsabilidade Fiscal (LRF), que estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o intuito de propiciar o equilíbrio das finanças públicas e instituir instrumentos de transparência da gestão fiscal.

Assinale abaixo a alternativa CORRETA.

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos.

Dados da aquisição:

Valor a ser pago da matéria prima: R$ 20.000,00

Frete (não incluso na nota fiscal): R$ 4.000,00

IPI: R$ 3.000,00

ICMS: R$ 2.700,00

Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00.

Determine o valor do custo por Kg que será registrado no ativo circulante da empresa: